目录

快速导航-

卷首语 | 提升服务民营经济的水平 推动民营经济高质量发展

卷首语 | 提升服务民营经济的水平 推动民营经济高质量发展

-

要闻 | 汽车市场再创多项新高!金融“组合拳”献上强助攻

要闻 | 汽车市场再创多项新高!金融“组合拳”献上强助攻

-

市场 | 激发创新新活力 培育发展新动能

市场 | 激发创新新活力 培育发展新动能

-

市场 | 出口退税情况复杂 外贸企业须加强风险防范

市场 | 出口退税情况复杂 外贸企业须加强风险防范

-

市场 | 私募基金在建筑类企业投资中的探索与实践

市场 | 私募基金在建筑类企业投资中的探索与实践

-

市场 | 建筑工程投标管理风险隐患防范至关重要

市场 | 建筑工程投标管理风险隐患防范至关重要

-

市场 | 火锅行业品牌营销优化用好“三板斧”

市场 | 火锅行业品牌营销优化用好“三板斧”

-

专栏 | 世界是不平的

专栏 | 世界是不平的

-

专栏 | 警惕马道婆

专栏 | 警惕马道婆

-

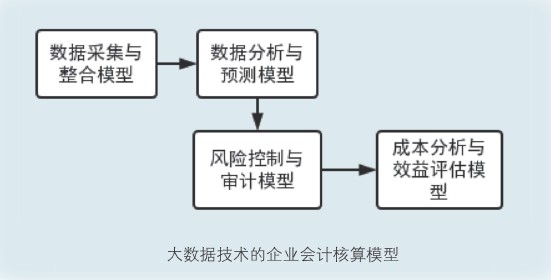

公司 | 多措并举应用大数据技术优化业财融合体系

公司 | 多措并举应用大数据技术优化业财融合体系

-

公司 | 财务共享日益普及企业管理会计转型势在必行

公司 | 财务共享日益普及企业管理会计转型势在必行

-

公司 | 新税法下企业会计如何进行有效的税务筹划

公司 | 新税法下企业会计如何进行有效的税务筹划

-

公司 | 银行公司为何要支持实体经济

公司 | 银行公司为何要支持实体经济

-

公司 | 我国大宗商品流通企业商业模式创新取得显著成效

公司 | 我国大宗商品流通企业商业模式创新取得显著成效

-

封面人物 | 手持正义之剑 打造一流法律“商业集团”

封面人物 | 手持正义之剑 打造一流法律“商业集团”

-

创新 | 多元化经营推动传统艺术创新发展

创新 | 多元化经营推动传统艺术创新发展

-

创新 | 医疗行业人力资源管理绩效考核如何创新

创新 | 医疗行业人力资源管理绩效考核如何创新

-

创新 | 国企人力资源培训创新途径及开发策略

创新 | 国企人力资源培训创新途径及开发策略

-

创新 | 企业人力资源管理的现状以及创新对策

创新 | 企业人力资源管理的现状以及创新对策

-

创新 | 活用财务指标分析控制中小企业融资风险

创新 | 活用财务指标分析控制中小企业融资风险

-

创新 | 财务共享模式下业财深度融合如何创新发展

创新 | 财务共享模式下业财深度融合如何创新发展

-

风采 | 王东:技术创新突破市场领导团队屡创佳绩

风采 | 王东:技术创新突破市场领导团队屡创佳绩

-

风采 | 徐巍:投资人的智慧布局与价值投资

风采 | 徐巍:投资人的智慧布局与价值投资

-

理论 | 新形势下我国发展公路路衍经济的思考与建议

理论 | 新形势下我国发展公路路衍经济的思考与建议

-

理论 | 国有企业发展战略与内部控制的关系研究

理论 | 国有企业发展战略与内部控制的关系研究

-

理论 | 大数据背景下会计信息化建设四大路径

理论 | 大数据背景下会计信息化建设四大路径

-

理论 | 数字经济时代文创产业的新机遇在哪里

理论 | 数字经济时代文创产业的新机遇在哪里

-

理论 | 构建集团企业关联交易系统刻不容缓

理论 | 构建集团企业关联交易系统刻不容缓

-

理论 | 加强电力企业的预算管理和风险控制

理论 | 加强电力企业的预算管理和风险控制

-

理论 | 发展公路交通运输助力区域经济腾飞

理论 | 发展公路交通运输助力区域经济腾飞

-

理论 | 会计智能化背景下公司内部控制对财务管理有何影响

理论 | 会计智能化背景下公司内部控制对财务管理有何影响

-

理论 | 会计信息化对企业财务管理的影响及对策

理论 | 会计信息化对企业财务管理的影响及对策

-

理论 | 袁勤生管理思想的起源

理论 | 袁勤生管理思想的起源

-

理论 | 如何走好商业银行公司客户精细化营销之路

理论 | 如何走好商业银行公司客户精细化营销之路

-

理论 | 货币政策调控与企业融资有效衔接探究

理论 | 货币政策调控与企业融资有效衔接探究

-

理论 | 基于节约型视角下绿色财政税收政策的探讨

理论 | 基于节约型视角下绿色财政税收政策的探讨

-

理论 | 如何构建基于区块链技术的PPP项目全生命周期审计模型

理论 | 如何构建基于区块链技术的PPP项目全生命周期审计模型

-

理论 | 人口老龄化趋势明显我国个人养老金税收政策亟待调整

理论 | 人口老龄化趋势明显我国个人养老金税收政策亟待调整

-

理论 | 知识经济背景下人力资源价值评估需要新模式

理论 | 知识经济背景下人力资源价值评估需要新模式

-

理论 | 薪税服务行业财务管理难点及解决对策

理论 | 薪税服务行业财务管理难点及解决对策

-

理论 | 企业管理会计与内部控制如何融合发展

理论 | 企业管理会计与内部控制如何融合发展

-

理论 | 多措并举防范建筑工程财务管理中存在的风险

理论 | 多措并举防范建筑工程财务管理中存在的风险

-

案例 | 强化工程项目组织策划提升企业管理效益

案例 | 强化工程项目组织策划提升企业管理效益

-

案例 | 公立医疗机构医保基金内部审计亟待创新

案例 | 公立医疗机构医保基金内部审计亟待创新

-

案例 | 国企应该如何建设世界一流品牌价值

案例 | 国企应该如何建设世界一流品牌价值

-

案例 | 政府审计PPP 模式建设项目问题不容忽视

案例 | 政府审计PPP 模式建设项目问题不容忽视

-

观点 | 业财融合下传统财务会计转型的要点有哪些?

观点 | 业财融合下传统财务会计转型的要点有哪些?

-

观点 | 个性化时代音乐人的商业化路径探讨

观点 | 个性化时代音乐人的商业化路径探讨

-

观点 | 数据资产会计处理的流程、难点与破解策略

观点 | 数据资产会计处理的流程、难点与破解策略

-

观点 | 企业安全文化建设与安全生产管理的关系探究

观点 | 企业安全文化建设与安全生产管理的关系探究

-

观点 | 供应链管理中的集中采购与可持续采购

观点 | 供应链管理中的集中采购与可持续采购

-

观点 | 破产重整制度在企业危机化解中的应用与效果评价

观点 | 破产重整制度在企业危机化解中的应用与效果评价

-

观点 | “营改增”背景下企业财务管理亟须完善

观点 | “营改增”背景下企业财务管理亟须完善

-

观点 | 国有企业财务数字化转型三大路径

观点 | 国有企业财务数字化转型三大路径

-

观点 | 企业财务会计管理提质增效的路径分析

观点 | 企业财务会计管理提质增效的路径分析

-

观点 | 改进统计方法 提升统计工作质量

观点 | 改进统计方法 提升统计工作质量

-

观点 | 要从五方面加强企业内部会计控制

观点 | 要从五方面加强企业内部会计控制

-

观点 | 业财融合视角下如何构建财务共享服务中心

观点 | 业财融合视角下如何构建财务共享服务中心

-

观点 | 加快企业财务会计管理会计融合发展

观点 | 加快企业财务会计管理会计融合发展

-

观点 | 如何强化企业税务管理降低税务风险

观点 | 如何强化企业税务管理降低税务风险

-

观点 | 迎接挑战 优化大数据对企业管理决策的影响

观点 | 迎接挑战 优化大数据对企业管理决策的影响

-

观点 | 阿米巴模式下的财务BP团队结构建设

观点 | 阿米巴模式下的财务BP团队结构建设

-

观点 | 新媒体时代来临房地产代建企业品牌建设须升级

观点 | 新媒体时代来临房地产代建企业品牌建设须升级

-

观点 | 大数据在企业营销管理中如何创新

观点 | 大数据在企业营销管理中如何创新

-

观点 | 财务共享中心对制造企业内部控制有哪些影响

观点 | 财务共享中心对制造企业内部控制有哪些影响

-

观点 | 国有企业应与时俱进 全面优化人力资源培训工作

观点 | 国有企业应与时俱进 全面优化人力资源培训工作

-

观点 | 企业智能财务对企业高质量发展具有重要意义

观点 | 企业智能财务对企业高质量发展具有重要意义

-

管理 | 加强集团公司内部审计质量管理的四大对策

管理 | 加强集团公司内部审计质量管理的四大对策

-

管理 | 国企三项制度改革下的人力资源管理

管理 | 国企三项制度改革下的人力资源管理

-

管理 | 基于大数据的工程财务管理如何优化?

管理 | 基于大数据的工程财务管理如何优化?

-

管理 | 建筑工程成本的影响因素与管控策略

管理 | 建筑工程成本的影响因素与管控策略

-

管理 | 财务共享模式下企业管理会计要加强信息化建设

管理 | 财务共享模式下企业管理会计要加强信息化建设

-

管理 | 企业财务管理存在五大问题如何化解?

管理 | 企业财务管理存在五大问题如何化解?

-

管理 | 基于内部控制一体化的医疗机构管理创新

管理 | 基于内部控制一体化的医疗机构管理创新

-

管理 | 国家开发银行风险管理的三大策略

管理 | 国家开发银行风险管理的三大策略

-

管理 | 基层医疗卫生机构财务管理亟待完善

管理 | 基层医疗卫生机构财务管理亟待完善

-

管理 | 企业如何从核算型财务转向业务型财务

管理 | 企业如何从核算型财务转向业务型财务

-

管理 | 煤炭企业运用作业成本法核算实现降本增效

管理 | 煤炭企业运用作业成本法核算实现降本增效

-

管理 | 水利工程财务管理离不开内部会计控制

管理 | 水利工程财务管理离不开内部会计控制

-

管理 | 财务共享中心模式下如何提升企业内控管理水平

管理 | 财务共享中心模式下如何提升企业内控管理水平

-

管理 | 加快财务管理转型升级助力企业高质量发展

管理 | 加快财务管理转型升级助力企业高质量发展

-

管理 | 人力资源管理如何用好激励机制

管理 | 人力资源管理如何用好激励机制

-

管理 | 数字化时代下的企业会计与成本管理创新

管理 | 数字化时代下的企业会计与成本管理创新

-

管理 | 现代财务会计发展有哪些趋势

管理 | 现代财务会计发展有哪些趋势

-

管理 | 管理会计在企业决策中的应用研究

管理 | 管理会计在企业决策中的应用研究

-

管理 | 教育培训机构市场营销环境分析及优化案例

管理 | 教育培训机构市场营销环境分析及优化案例

-

管理 | 大数据在财务风险防范中的应用

管理 | 大数据在财务风险防范中的应用

-

管理 | 大数据分析在电子商务市场调研中的应用

管理 | 大数据分析在电子商务市场调研中的应用

-

管理 | 内审在内控制度建设中有哪些作用

管理 | 内审在内控制度建设中有哪些作用

-

管理 | 加强财务管理完善文化企业内部财务控制

管理 | 加强财务管理完善文化企业内部财务控制

-

管理 | 浅析企业会计核算中的问题与对策

管理 | 浅析企业会计核算中的问题与对策

-

管理 | 企业如何利用数字化转型深化业财融合

管理 | 企业如何利用数字化转型深化业财融合

-

管理 | 议中小企业财务管理中存在的问题及对策

管理 | 议中小企业财务管理中存在的问题及对策

-

管理 | 国际金融行业碳核算框架评价与借鉴

管理 | 国际金融行业碳核算框架评价与借鉴

-

管理 | 大数据环境下企业专利管理水平亟待升级

管理 | 大数据环境下企业专利管理水平亟待升级

-

管理 | 如何构建常态化直达资金管理机制

管理 | 如何构建常态化直达资金管理机制

-

管理 | 基于保护生态环境企业工商管理机制需要加强创新

管理 | 基于保护生态环境企业工商管理机制需要加强创新

-

管理 | 大数据背景下财务会计向管理会计转型的策略

管理 | 大数据背景下财务会计向管理会计转型的策略

-

管理 | 业财融合视角下财务管理内部控制探析

管理 | 业财融合视角下财务管理内部控制探析

-

史鉴 | 民国“寿险大王”吕岳泉与华安大楼传奇

史鉴 | 民国“寿险大王”吕岳泉与华安大楼传奇

-

夜话 | 带头大哥

夜话 | 带头大哥

登录

登录