目录

快速导航-

特别关注 | 新质生产力驱动湘潭冷链物流数智化发展模式研究

特别关注 | 新质生产力驱动湘潭冷链物流数智化发展模式研究

-

特别关注 | 本刊述评

特别关注 | 本刊述评

-

经济纵横 | “绿水青山就是金山银山”理念引领美丽乡村建设路径探析

经济纵横 | “绿水青山就是金山银山”理念引领美丽乡村建设路径探析

-

经济纵横 | 数字经济驱动纺织业转型升级的对策研究

经济纵横 | 数字经济驱动纺织业转型升级的对策研究

-

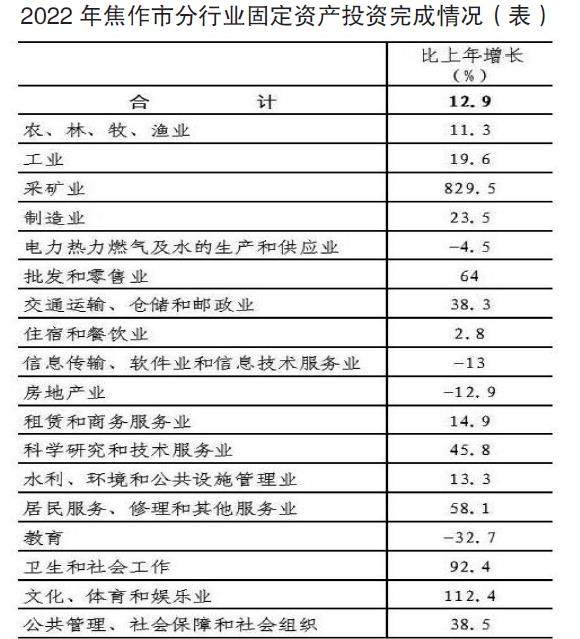

经济纵横 | 关于加快焦作市数字经济发展的研究

经济纵横 | 关于加快焦作市数字经济发展的研究

-

经济纵横 | 建筑与房地产经济绿色发展研究

经济纵横 | 建筑与房地产经济绿色发展研究

-

金融探索 | 绿色金融对国有商业银行盈利能力的影响研究

金融探索 | 绿色金融对国有商业银行盈利能力的影响研究

-

金融探索 | 大宗商品套期保值的财务会计问题及对策建议

金融探索 | 大宗商品套期保值的财务会计问题及对策建议

-

金融探索 | 房地产众筹模式对房地产融资的影响与启示

金融探索 | 房地产众筹模式对房地产融资的影响与启示

-

理论前沿 | 关于提高统计数据质量策略的研究分析

理论前沿 | 关于提高统计数据质量策略的研究分析

-

理论前沿 | 海外工程项目中外币核算的风险管理与对策研究

理论前沿 | 海外工程项目中外币核算的风险管理与对策研究

-

理论前沿 | 信任视角下PPP项目的合作价值研究

理论前沿 | 信任视角下PPP项目的合作价值研究

-

理论前沿 | 企业税务筹划的涉税风险及防范措施

理论前沿 | 企业税务筹划的涉税风险及防范措施

-

理论前沿 | 企业财政资金绩效评价的问题与优化措施

理论前沿 | 企业财政资金绩效评价的问题与优化措施

-

理论前沿 | 公共经济学视角下的政府预算绩效管理改革研究

理论前沿 | 公共经济学视角下的政府预算绩效管理改革研究

-

理论前沿 | 电力物资招标采购中的风险研究

理论前沿 | 电力物资招标采购中的风险研究

-

理论前沿 | 基于财务集约化模式的资金风险管理探析

理论前沿 | 基于财务集约化模式的资金风险管理探析

-

理论前沿 | 中小制造企业存货管理问题研究

理论前沿 | 中小制造企业存货管理问题研究

-

理论前沿 | 关于加强企业资产管理的思考

理论前沿 | 关于加强企业资产管理的思考

-

理论前沿 | 关于事业单位预算管理问题的思考

理论前沿 | 关于事业单位预算管理问题的思考

-

理论前沿 | 城市轨道交通空间资源综合应用的经济效益探究

理论前沿 | 城市轨道交通空间资源综合应用的经济效益探究

-

社会经纬 | 人才招聘与选拔在省国有企业中的作用与挑战

社会经纬 | 人才招聘与选拔在省国有企业中的作用与挑战

-

社会经纬 | 基于业财银一体化视角的 报刊业资金流管理创新策略

社会经纬 | 基于业财银一体化视角的 报刊业资金流管理创新策略

-

社会经纬 | 基层医疗卫生机构财务核算中心的现状与发展策略

社会经纬 | 基层医疗卫生机构财务核算中心的现状与发展策略

-

数字时代 | 基于大数据共享的社保基金智能监管模式探析

数字时代 | 基于大数据共享的社保基金智能监管模式探析

-

数字时代 | 基于数字化转型的业财融合深化研究

数字时代 | 基于数字化转型的业财融合深化研究

-

数字时代 | 基于区块链技术的出版企业会计信息安全保障机制研究

数字时代 | 基于区块链技术的出版企业会计信息安全保障机制研究

-

数字时代 | 大数据时代企业纳税筹划问题及解决措施

数字时代 | 大数据时代企业纳税筹划问题及解决措施

-

数字时代 | 大数据背景下行政事业单位内部控制的创新探索

数字时代 | 大数据背景下行政事业单位内部控制的创新探索

-

数字时代 | 企业财会信息化建设中的问题及完善策略

数字时代 | 企业财会信息化建设中的问题及完善策略

-

数字时代 | 浅议人工智能时代财务会计向管理会计的转型

数字时代 | 浅议人工智能时代财务会计向管理会计的转型

-

审计广角 | 内部审计视角下的企业应收账款管理与风险防范

审计广角 | 内部审计视角下的企业应收账款管理与风险防范

-

审计广角 | 内部审计在公司治理中的作用关系及其影响

审计广角 | 内部审计在公司治理中的作用关系及其影响

-

审计广角 | 国有企业领导干部任期经济责任审计问题与对策

审计广角 | 国有企业领导干部任期经济责任审计问题与对策

-

审计广角 | 发挥内部审计在单位财务风险防范中的作用

审计广角 | 发挥内部审计在单位财务风险防范中的作用

-

经营管理 | 浅析如何通过加强人工成本管理提高企业经济效益

经营管理 | 浅析如何通过加强人工成本管理提高企业经济效益

-

经营管理 | 会计师事务所内控管理中存在的问题以及对策建议

经营管理 | 会计师事务所内控管理中存在的问题以及对策建议

-

经营管理 | 国有企业人力资源绩效薪酬管理优化策略研究

经营管理 | 国有企业人力资源绩效薪酬管理优化策略研究

-

经营管理 | A行政事业单位内部控制的优化研究

经营管理 | A行政事业单位内部控制的优化研究

-

经营管理 | 事业单位全面预算管理实施现状及优化建议

经营管理 | 事业单位全面预算管理实施现状及优化建议

-

经营管理 | 事业单位人力资源管理环境分析及改良对策

经营管理 | 事业单位人力资源管理环境分析及改良对策

-

经营管理 | 企业内部控制问题及对策研究

经营管理 | 企业内部控制问题及对策研究

-

财会实务 | 论财务共享模式下会计监督的作用

财会实务 | 论财务共享模式下会计监督的作用

-

财会实务 | 浅析制造企业财务内部控制存在的问题及应对措施

财会实务 | 浅析制造企业财务内部控制存在的问题及应对措施

-

财会实务 | 管理会计在企业中的应用问题研究

财会实务 | 管理会计在企业中的应用问题研究

-

财会实务 | 行政事业单位财务内控制度存在的问题及对策

财会实务 | 行政事业单位财务内控制度存在的问题及对策

-

财会实务 | 制造企业会计核算存在的问题和对策

财会实务 | 制造企业会计核算存在的问题和对策

-

财会实务 | 浅谈财务分析如何有效促进企业经营决策

财会实务 | 浅谈财务分析如何有效促进企业经营决策

-

财会实务 | 新政府会计制度对事业单位会计核算的影响与应对策略

财会实务 | 新政府会计制度对事业单位会计核算的影响与应对策略

-

财会实务 | 段红梅:行政事业单位财务内控制度存在的问题及对策

财会实务 | 段红梅:行政事业单位财务内控制度存在的问题及对策

-

财会实务 | 基层行政事业单位会计核算信息化建设问题与改善策略

财会实务 | 基层行政事业单位会计核算信息化建设问题与改善策略

-

财会实务 | 浅析新形势下财务会计向管理会计转型

财会实务 | 浅析新形势下财务会计向管理会计转型

-

财会实务 | 大数据时代企业财务会计与管理会计的融合

财会实务 | 大数据时代企业财务会计与管理会计的融合

-

财会实务 | 新政府会计制度在行政事业单位的应用

财会实务 | 新政府会计制度在行政事业单位的应用

-

财会实务 | 基于管理会计视角的企业成本控制与优化研究

财会实务 | 基于管理会计视角的企业成本控制与优化研究

过往期刊

更多-

今日财富

2024年30期 -

今日财富

2024年29期 -

今日财富

2024年28期 -

今日财富

2024年27期 -

今日财富

2024年26期 -

今日财富

2024年25期 -

今日财富

2024年24期 -

今日财富

2024年23期 -

今日财富

2024年22期 -

今日财富

2024年21期 -

今日财富

2024年20期 -

今日财富

2024年19期 -

今日财富

2024年18期 -

今日财富

2024年17期 -

今日财富

2024年16期 -

今日财富

2024年15期 -

今日财富

2024年14期 -

今日财富

2024年13期 -

今日财富

2024年12期 -

今日财富

2024年11期 -

今日财富

2024年10期 -

今日财富

2024年09期 -

今日财富

2024年08期 -

今日财富

2024年07期 -

今日财富

2024年06期 -

今日财富

2024年05期 -

今日财富

2024年04期 -

今日财富

2024年03期 -

今日财富

2024年02期 -

今日财富

2024年01期

登录

登录