目录

快速导航-

经济热评 | 增强宏观政策取向一致性

经济热评 | 增强宏观政策取向一致性

-

经济视野 | 中国共产党第二十届中央委员会第三次全体会议将于7月15日至18日在京召开

经济视野 | 中国共产党第二十届中央委员会第三次全体会议将于7月15日至18日在京召开

-

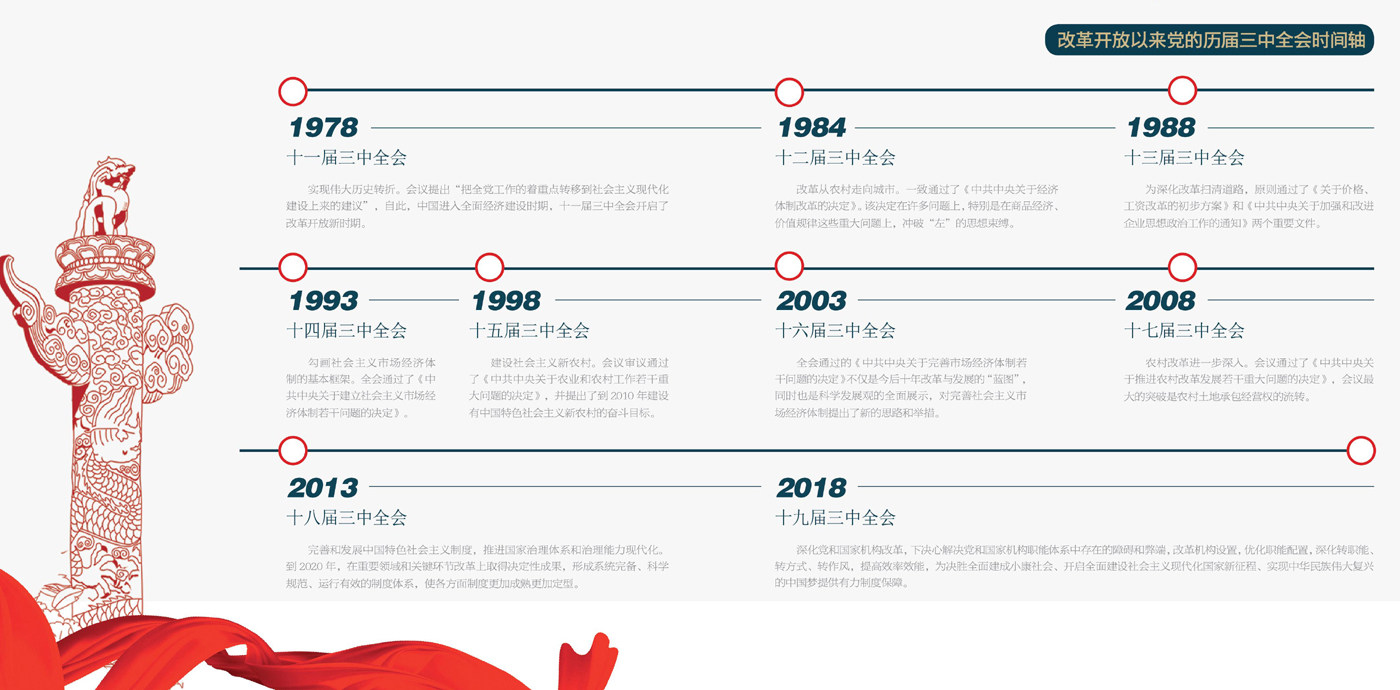

经济视野 | 改革开放以来党的历届三中全会时间轴

经济视野 | 改革开放以来党的历届三中全会时间轴

-

经济视野 | 河南:如何构建投资机制,发展新质生产力

经济视野 | 河南:如何构建投资机制,发展新质生产力

-

财经人物 | 牢记领袖嘱托,66岁再出发

财经人物 | 牢记领袖嘱托,66岁再出发

-

创业故事 | 投资金融再发力,助力基建新发展

创业故事 | 投资金融再发力,助力基建新发展

-

社会管理 | 金融危机对商业银行内部审计的影响及启示

社会管理 | 金融危机对商业银行内部审计的影响及启示

-

社会管理 | 浅谈财务机器人对券商财务转型的影响

社会管理 | 浅谈财务机器人对券商财务转型的影响

-

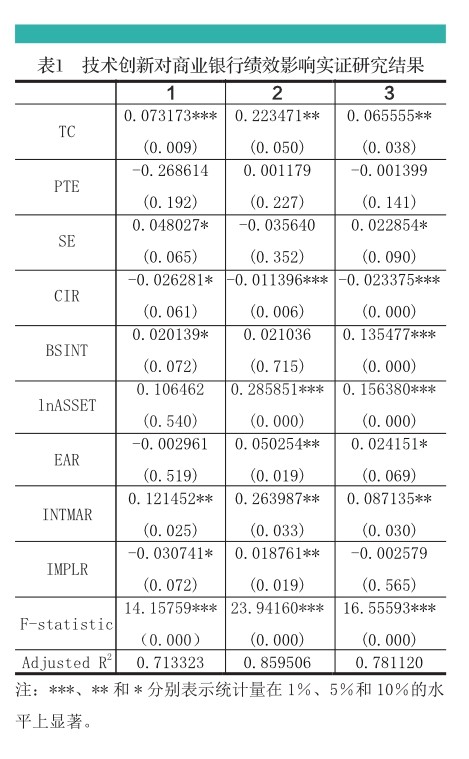

社会管理 | 技术创新对湖北省区域性商业银行的绩效影响研究

社会管理 | 技术创新对湖北省区域性商业银行的绩效影响研究

-

社会管理 | 新时期地方财政预算执行合理审计策略探讨

社会管理 | 新时期地方财政预算执行合理审计策略探讨

-

社会管理 | 融资计划与财务战略的关联性研究

社会管理 | 融资计划与财务战略的关联性研究

-

社会管理 | 浅析住房公积金管理风险及业务风险防控措施

社会管理 | 浅析住房公积金管理风险及业务风险防控措施

-

社会管理 | 加强财政预算对公共管理发展的促进作用研究

社会管理 | 加强财政预算对公共管理发展的促进作用研究

-

事业建设 | 高校内部审计存在的问题及解决对策研究

事业建设 | 高校内部审计存在的问题及解决对策研究

-

事业建设 | 基于COSO框架的公立医院医保基金管理内部控制研究

事业建设 | 基于COSO框架的公立医院医保基金管理内部控制研究

-

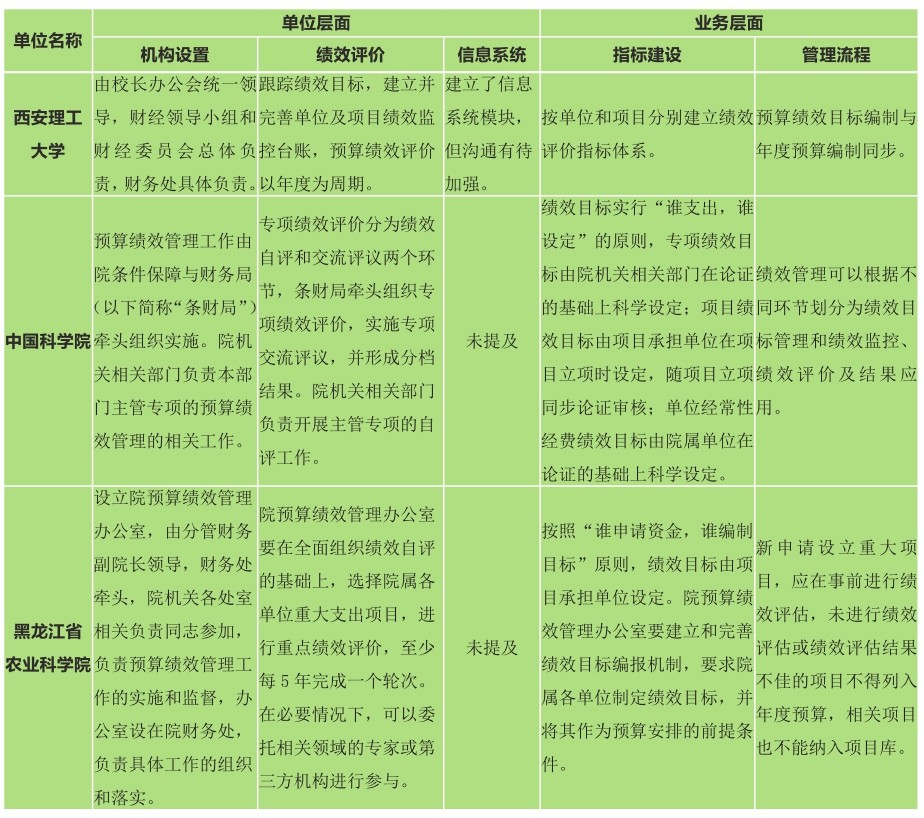

事业建设 | 公立医院预算绩效管理提质增效路径探析

事业建设 | 公立医院预算绩效管理提质增效路径探析

-

事业建设 | 浅谈行政事业单位经费支出的核算与控制

事业建设 | 浅谈行政事业单位经费支出的核算与控制

-

事业建设 | 新形势下公立医院成本管理研究现状与展望分析

事业建设 | 新形势下公立医院成本管理研究现状与展望分析

-

事业建设 | 医院人力资源管理中的绩效考核与激励机制探讨

事业建设 | 医院人力资源管理中的绩效考核与激励机制探讨

-

事业建设 | 医用耗材带量采购对公立医院财务监管的影响与对策研究

事业建设 | 医用耗材带量采购对公立医院财务监管的影响与对策研究

-

事业建设 | 基于内部控制视角事业单位全面预算绩效管理研究

事业建设 | 基于内部控制视角事业单位全面预算绩效管理研究

-

事业建设 | 医疗服务定价策略与医院盈利能力分析

事业建设 | 医疗服务定价策略与医院盈利能力分析

-

事业建设 | 基于内部控制视角的公立医院固定资产流程再造方法研究

事业建设 | 基于内部控制视角的公立医院固定资产流程再造方法研究

-

企业管理 | 内部控制、高管股权激励与企业业绩的关系

企业管理 | 内部控制、高管股权激励与企业业绩的关系

-

企业管理 | 双循环背景下西部地区“专精特新”企业现状及发展路径

企业管理 | 双循环背景下西部地区“专精特新”企业现状及发展路径

-

企业管理 | 对国有企业财务管理业财融合的研究与思考

企业管理 | 对国有企业财务管理业财融合的研究与思考

-

企业管理 | 新背景下建筑施工企业税收管理问题浅析

企业管理 | 新背景下建筑施工企业税收管理问题浅析

-

企业管理 | 建筑设计院财务风险的识别与防范

企业管理 | 建筑设计院财务风险的识别与防范

-

企业管理 | 从业财融合角度谈企业税务管理的内控制度建设

企业管理 | 从业财融合角度谈企业税务管理的内控制度建设

-

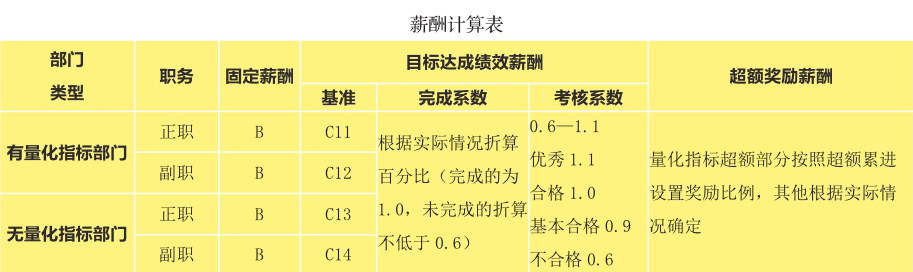

企业管理 | 企业中层管理者薪酬体系设计

企业管理 | 企业中层管理者薪酬体系设计

-

企业管理 | 财务BP提高企业竞争力的关键策略分析

企业管理 | 财务BP提高企业竞争力的关键策略分析

-

企业管理 | 统计分析在企业经济管理中的应用现状及优化策略分析

企业管理 | 统计分析在企业经济管理中的应用现状及优化策略分析

-

企业管理 | 人工智能背景下企业财务会计改革思考与探究

企业管理 | 人工智能背景下企业财务会计改革思考与探究

-

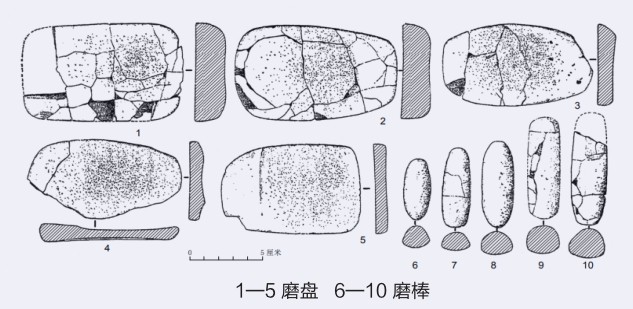

文博收藏 | 从生产工具看新乐文化经济形态

文博收藏 | 从生产工具看新乐文化经济形态

-

文博收藏 | 从清宫旧藏北宋汝窑御制诗看乾隆皇帝的汝窑观

文博收藏 | 从清宫旧藏北宋汝窑御制诗看乾隆皇帝的汝窑观

-

工艺美术 | 手工绳饰编制技艺的非遗传承创新

工艺美术 | 手工绳饰编制技艺的非遗传承创新

-

工艺美术 | 文化旅游视角下的镇平玉雕产业振兴策略

工艺美术 | 文化旅游视角下的镇平玉雕产业振兴策略

登录

登录