目录

快速导航-

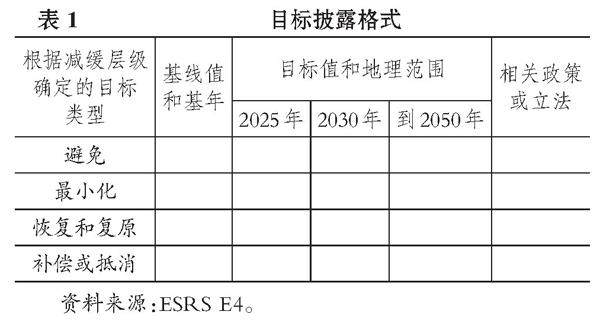

本刊特稿 | 欧洲可持续发展报告准则《生物多样性和生态系统》解读

本刊特稿 | 欧洲可持续发展报告准则《生物多样性和生态系统》解读

-

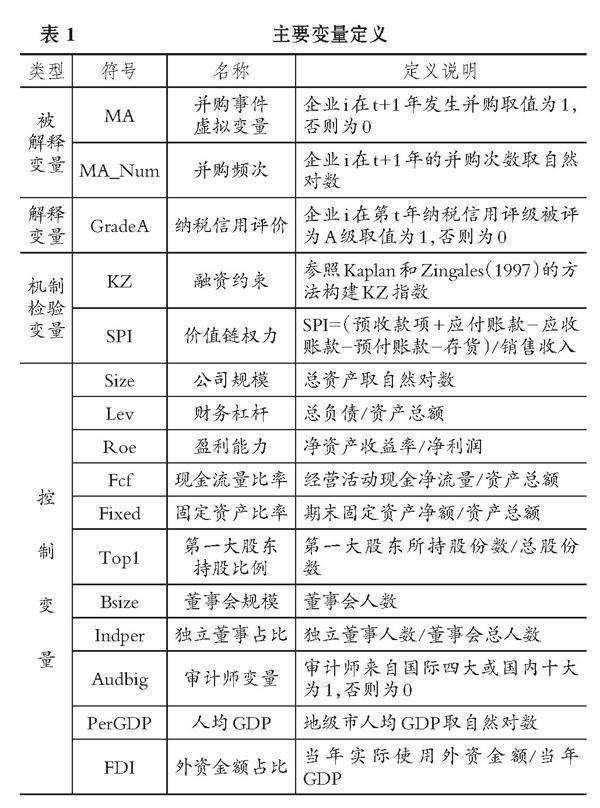

本刊特稿 | 纳税信用评价、声誉效应和企业并购

本刊特稿 | 纳税信用评价、声誉效应和企业并购

-

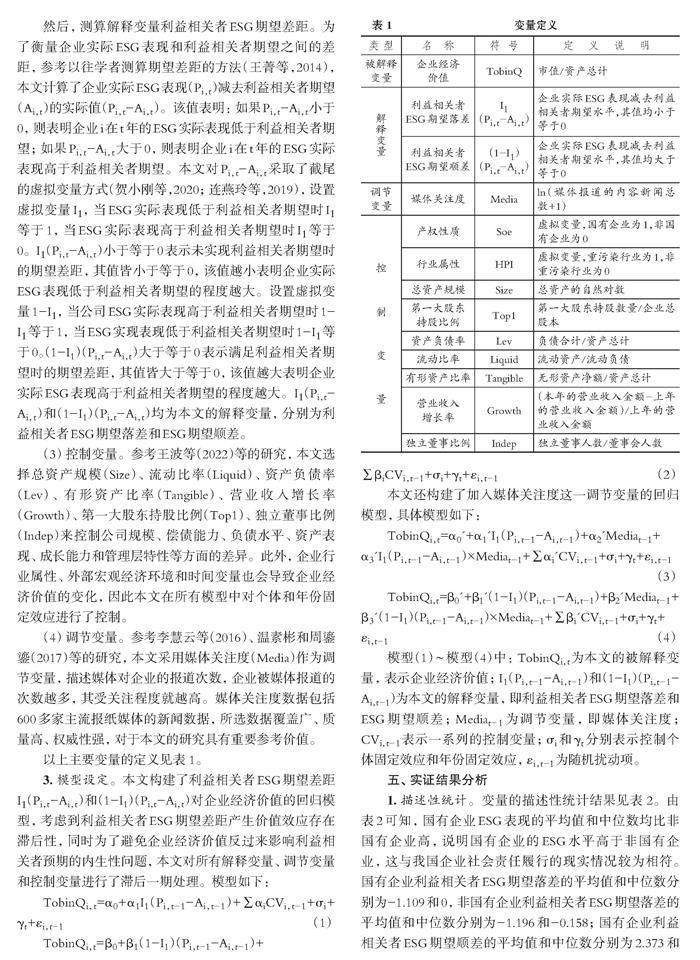

财务研究 | 利益相关者对企业ESG表现的期望影响了企业经济价值吗

财务研究 | 利益相关者对企业ESG表现的期望影响了企业经济价值吗

-

财务研究 | 企业漂绿研究综述:动因、后果与治理

财务研究 | 企业漂绿研究综述:动因、后果与治理

-

财务研究 | 连锁股东关系网络与企业战略差异度:强强联合抑或标新立异

财务研究 | 连锁股东关系网络与企业战略差异度:强强联合抑或标新立异

-

财务研究 | 国有资本经营预算制度、管理层权力与预算松弛

财务研究 | 国有资本经营预算制度、管理层权力与预算松弛

-

会计研究 | 财务与会计领域的文本可读性研究:述评与展望

会计研究 | 财务与会计领域的文本可读性研究:述评与展望

-

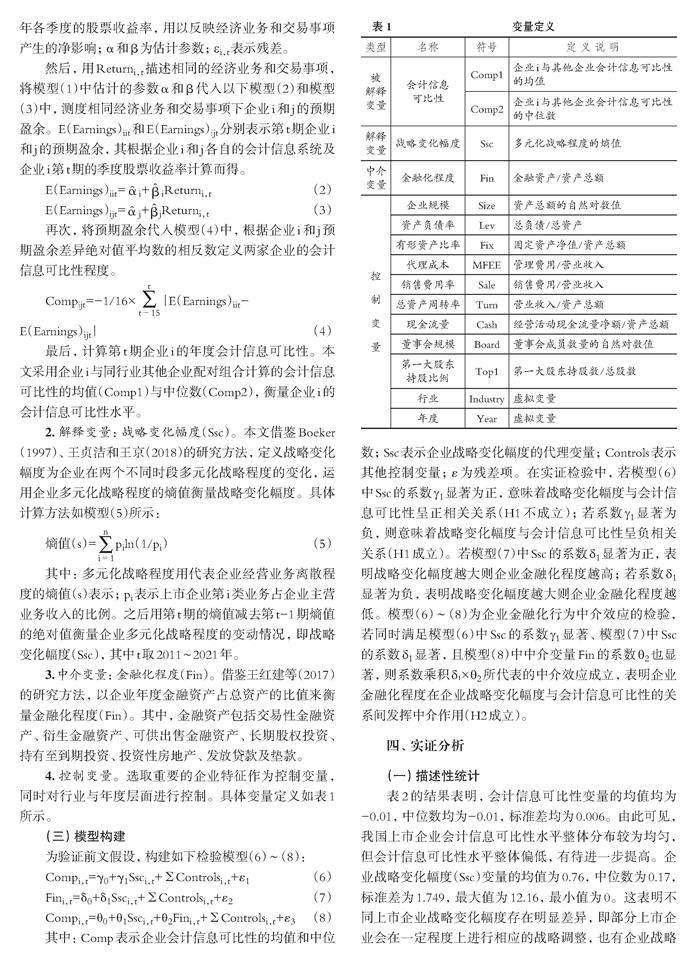

会计研究 | 企业战略变化幅度影响会计信息可比性吗

会计研究 | 企业战略变化幅度影响会计信息可比性吗

-

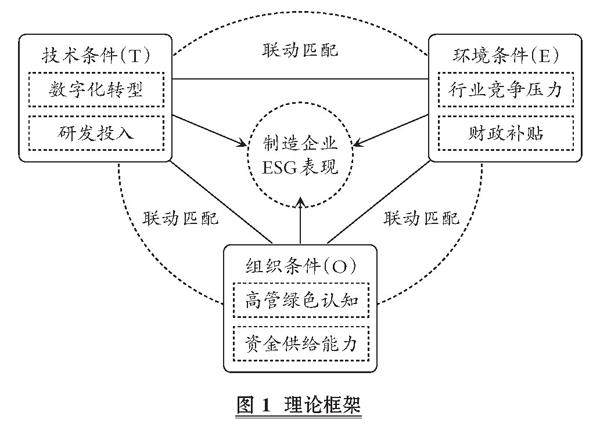

会计研究 | TOE框架下制造企业ESG表现提升路径分析

会计研究 | TOE框架下制造企业ESG表现提升路径分析

-

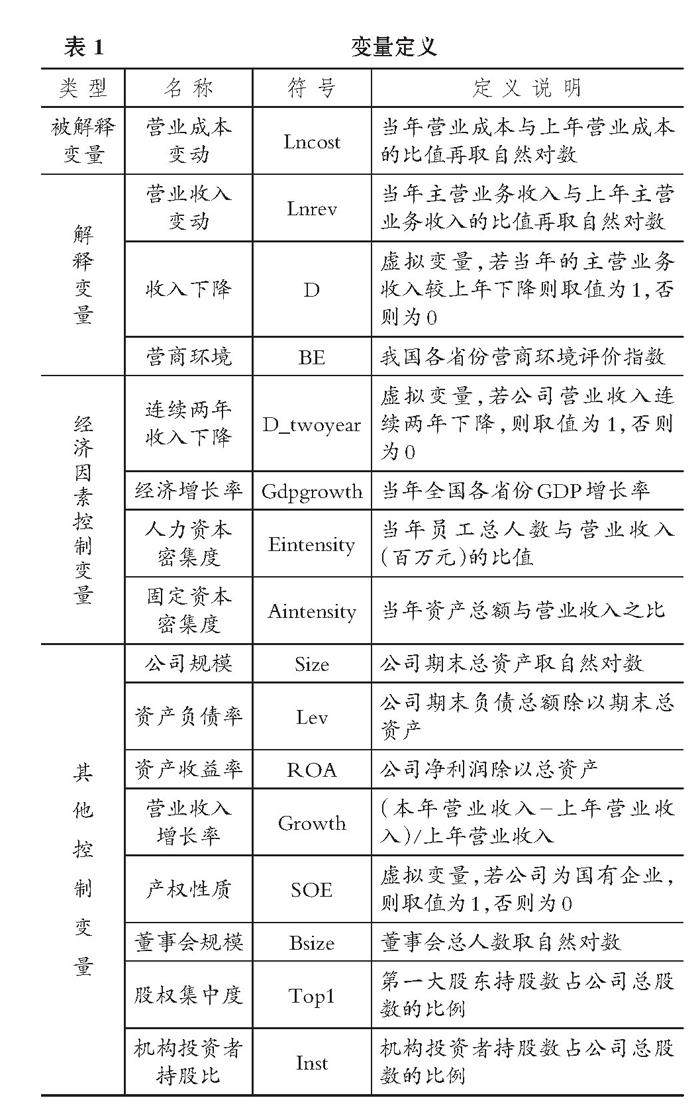

会计研究 | 营商环境建设有助于优化企业成本管理吗

会计研究 | 营商环境建设有助于优化企业成本管理吗

-

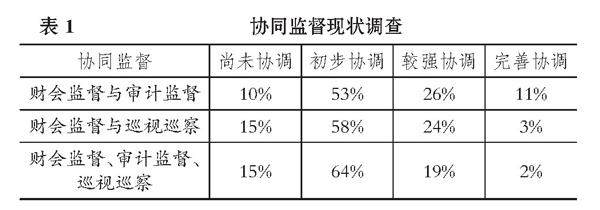

审计研究 | 数字治理背景下的高校财会、审计、巡视协同监督路径研究

审计研究 | 数字治理背景下的高校财会、审计、巡视协同监督路径研究

-

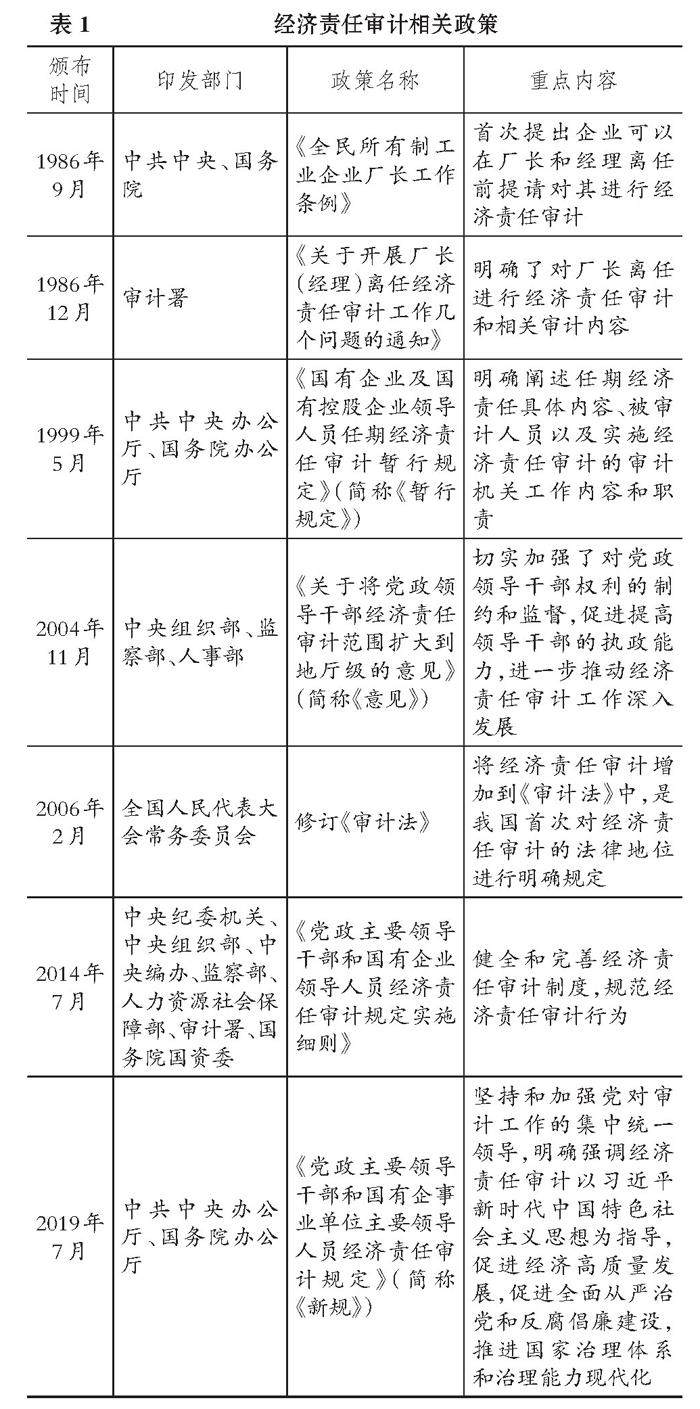

审计研究 | 论经济责任审计的价值理念、治理体系与实践能力

审计研究 | 论经济责任审计的价值理念、治理体系与实践能力

-

审计研究 | 国家审计基于“制度+科技”提升国家治理能力探究

审计研究 | 国家审计基于“制度+科技”提升国家治理能力探究

-

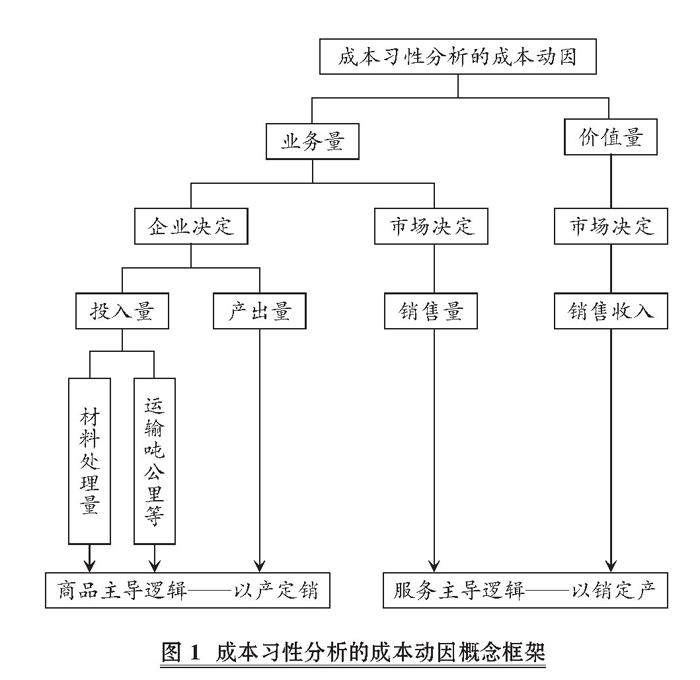

案例研究 | 基于价值量成本动因的成本习性分析工具的应用

案例研究 | 基于价值量成本动因的成本习性分析工具的应用

-

案例研究 | 数字技术协同创新要素赋能企业高质量发展

案例研究 | 数字技术协同创新要素赋能企业高质量发展

-

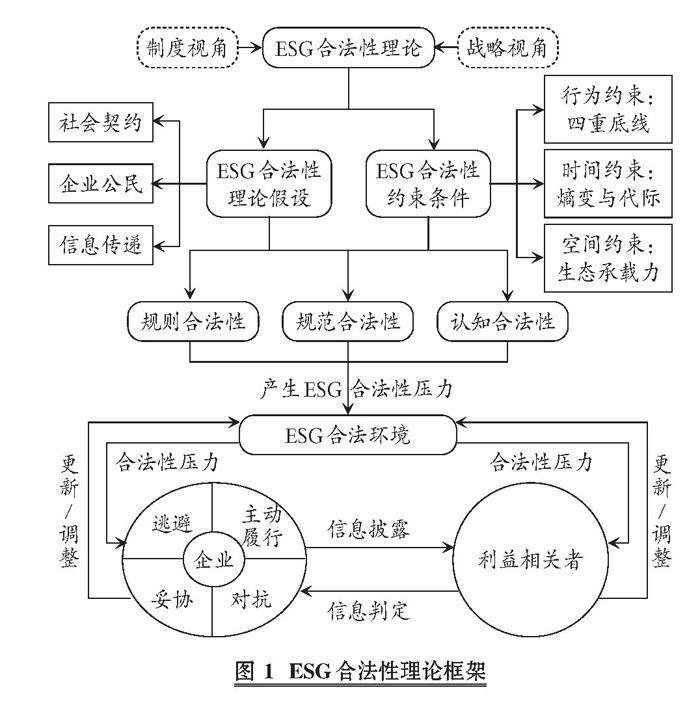

经管研究 | ESG合法性理论的研究框架构建

经管研究 | ESG合法性理论的研究框架构建

-

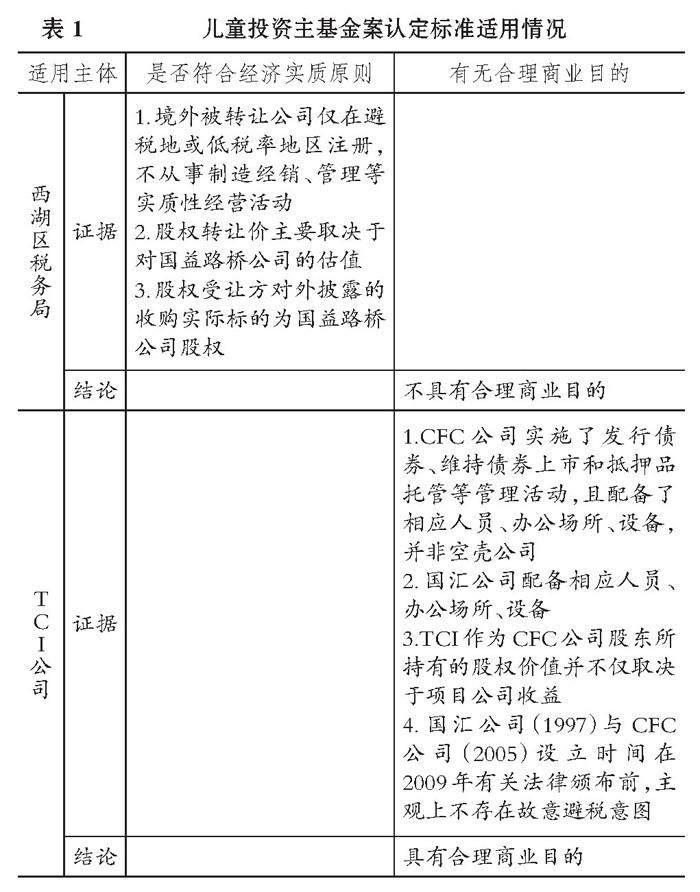

经管研究 | 一般反避税条款适用问题的检视及完善

经管研究 | 一般反避税条款适用问题的检视及完善

-

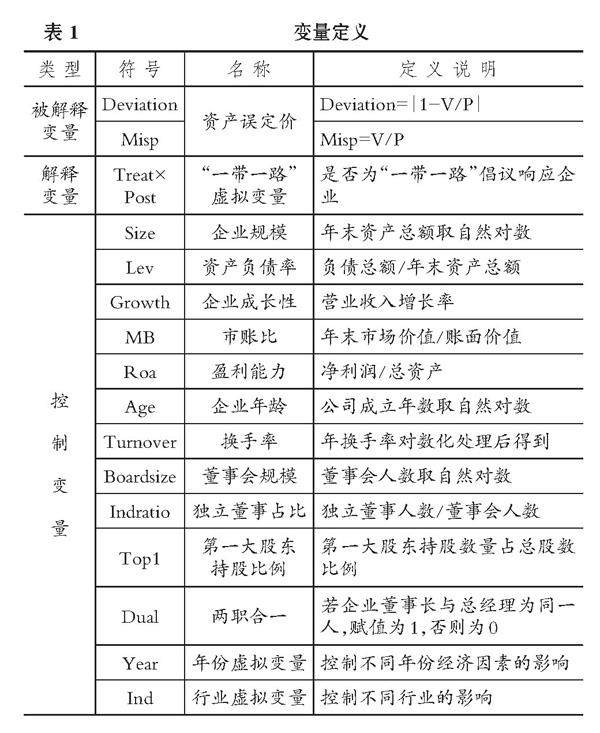

经管研究 | “一带一路”倡议与资产误定价

经管研究 | “一带一路”倡议与资产误定价

登录

登录