目录

快速导航-

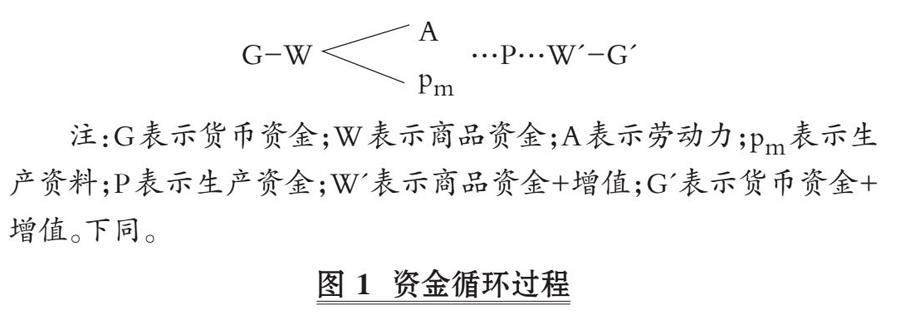

本刊特稿 | 企业高质量发展之基:财务可持续性

本刊特稿 | 企业高质量发展之基:财务可持续性

-

本刊特稿 | 智能会计人才生态系统:产教融合协同培育

本刊特稿 | 智能会计人才生态系统:产教融合协同培育

-

数智化研究 | 基于RPA技术的财务数据中台:框架、实践及思考

数智化研究 | 基于RPA技术的财务数据中台:框架、实践及思考

-

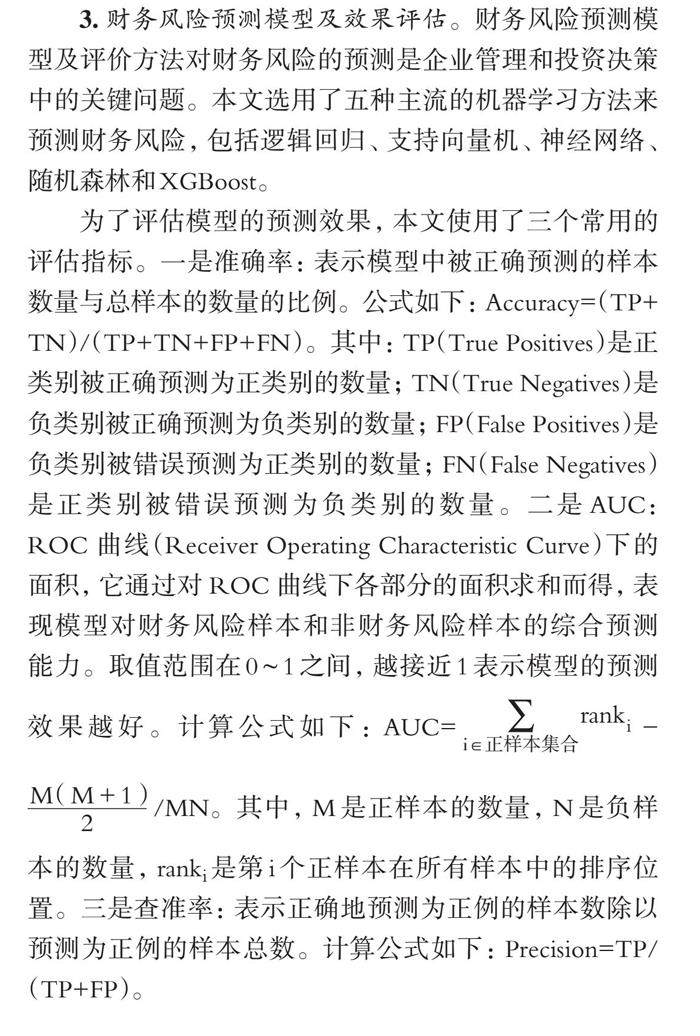

数智化研究 | 基于内部控制自评报告的财务困境预测

数智化研究 | 基于内部控制自评报告的财务困境预测

-

财务研究 | “双碳”政策与企业全要素生产率

财务研究 | “双碳”政策与企业全要素生产率

-

财务研究 | ESG表现与企业商业信用供给

财务研究 | ESG表现与企业商业信用供给

-

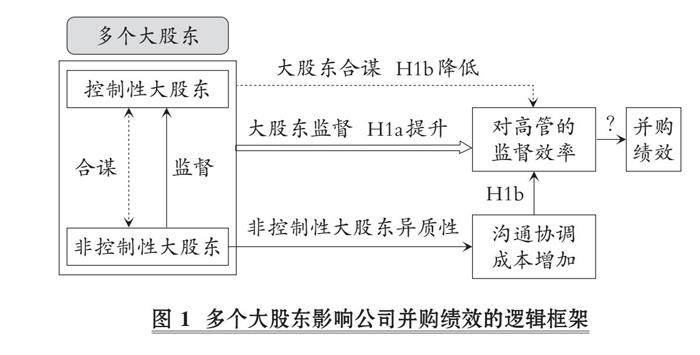

财务研究 | 多个大股东与公司并购绩效:基于控制权竞争视角

财务研究 | 多个大股东与公司并购绩效:基于控制权竞争视角

-

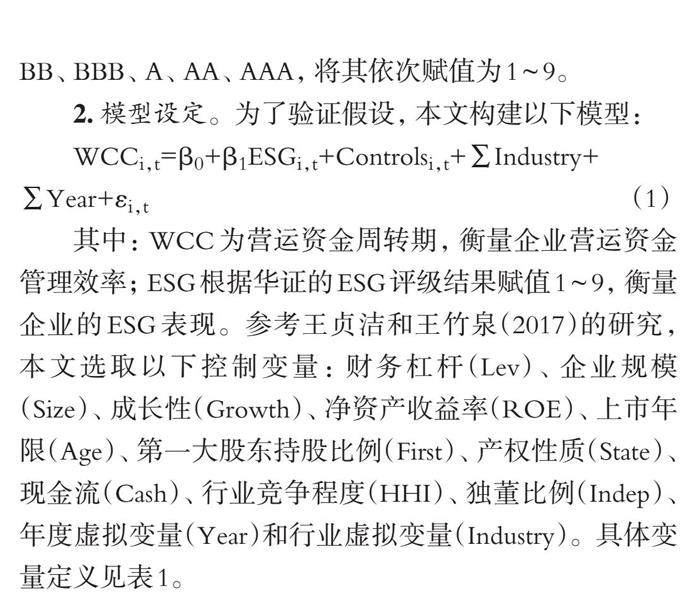

财务研究 | 企业ESG表现与营运资金管理效率

财务研究 | 企业ESG表现与营运资金管理效率

-

会计研究 | 新《公司法》下补亏规则革新的财税影响探析

会计研究 | 新《公司法》下补亏规则革新的财税影响探析

-

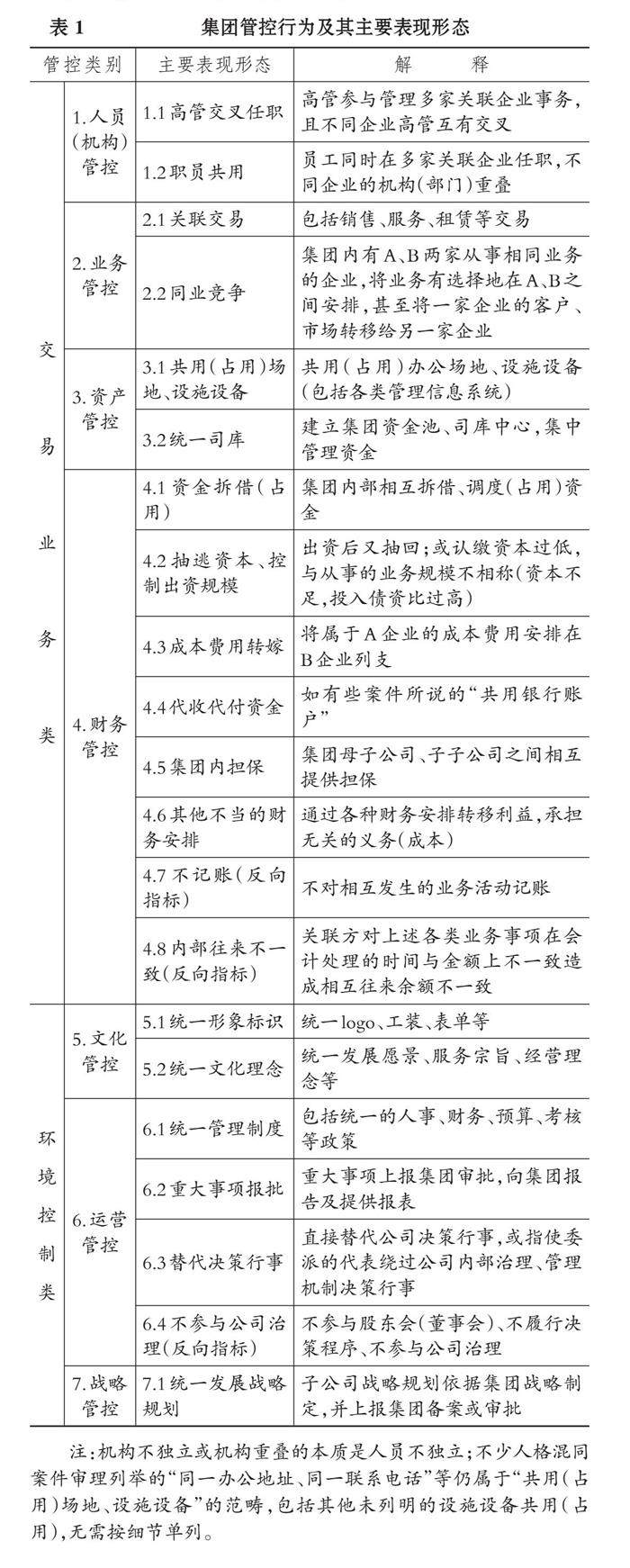

会计研究 | 企业集团实质合并破产裁定标准量化分析

会计研究 | 企业集团实质合并破产裁定标准量化分析

-

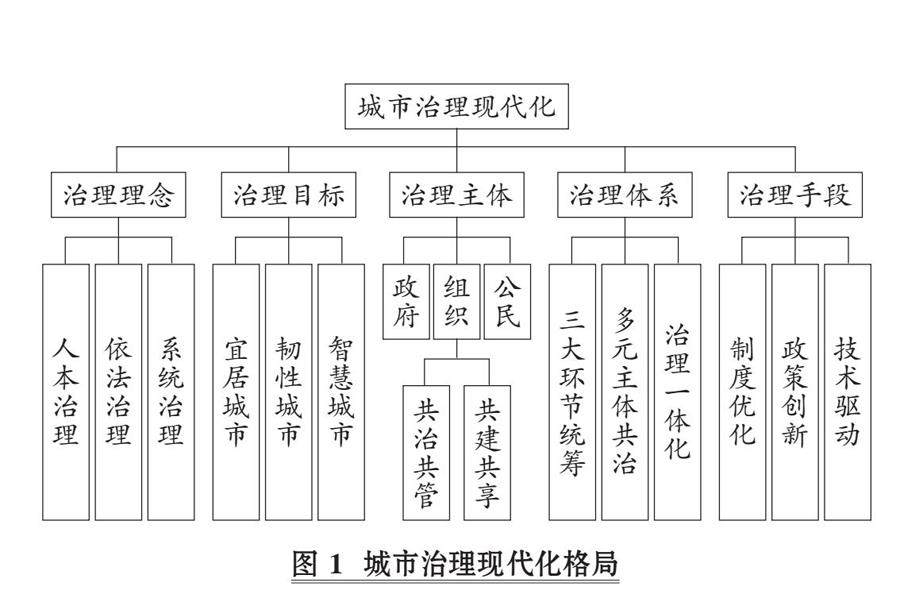

审计研究 | 促进城市治理现代化的审计监督体系与路径探究

审计研究 | 促进城市治理现代化的审计监督体系与路径探究

-

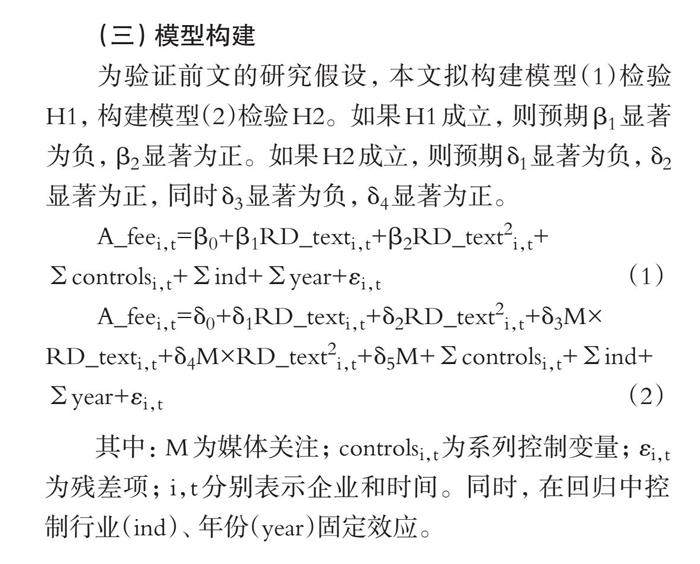

审计研究 | 研发文本信息披露与审计费用

审计研究 | 研发文本信息披露与审计费用

-

审计研究 | 国际ESG报告鉴证发展新动向及我国的应对策略

审计研究 | 国际ESG报告鉴证发展新动向及我国的应对策略

-

案例研究 | 数字化赋能视角下制造业企业价值链重构

案例研究 | 数字化赋能视角下制造业企业价值链重构

-

案例研究 | 企业组织能力、信息结构与知识创造

案例研究 | 企业组织能力、信息结构与知识创造

-

经管研究 | 发达资本市场投资者保护:制度建设经验及启示

经管研究 | 发达资本市场投资者保护:制度建设经验及启示

-

经管研究 | 资源型企业绿色创新效率提升路径研究

经管研究 | 资源型企业绿色创新效率提升路径研究

-

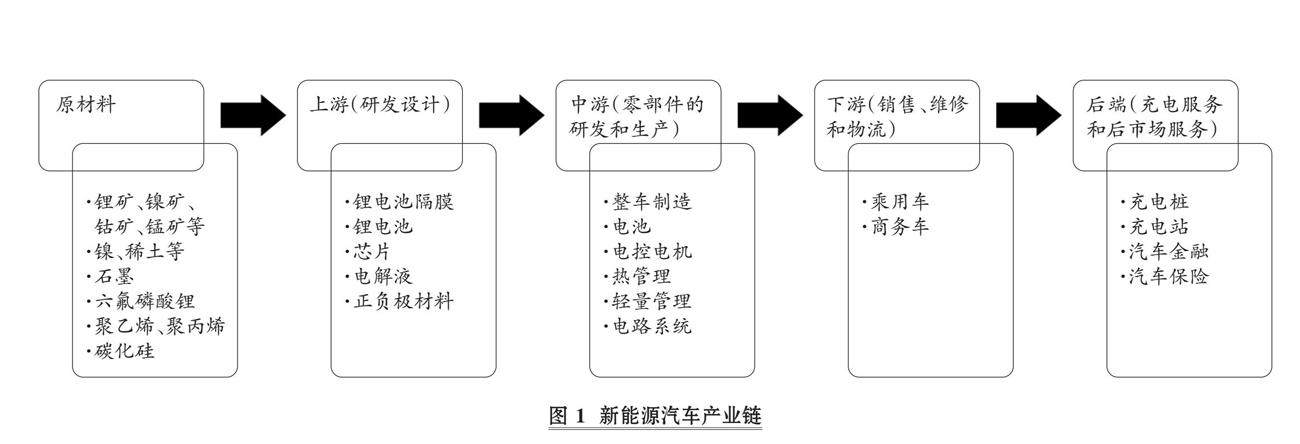

经管研究 | 新能源汽车产业“三链”耦合:理论逻辑、测度与路径

经管研究 | 新能源汽车产业“三链”耦合:理论逻辑、测度与路径

-

经管研究 | 数字藏品交易的增值税课征:挑战、逻辑与应对

经管研究 | 数字藏品交易的增值税课征:挑战、逻辑与应对

登录

登录