目录

快速导航-

本刊特稿 | 战略规划审计:国家审计创新发展的时代课题

本刊特稿 | 战略规划审计:国家审计创新发展的时代课题

-

本刊特稿 | 管理理论证伪:方法与路径

本刊特稿 | 管理理论证伪:方法与路径

-

数智化研究 | 母子公司财务协同效应动态进化研究

数智化研究 | 母子公司财务协同效应动态进化研究

-

数智化研究 | 组态匹配视角下制造业企业数字化转型进阶机制剖析

数智化研究 | 组态匹配视角下制造业企业数字化转型进阶机制剖析

-

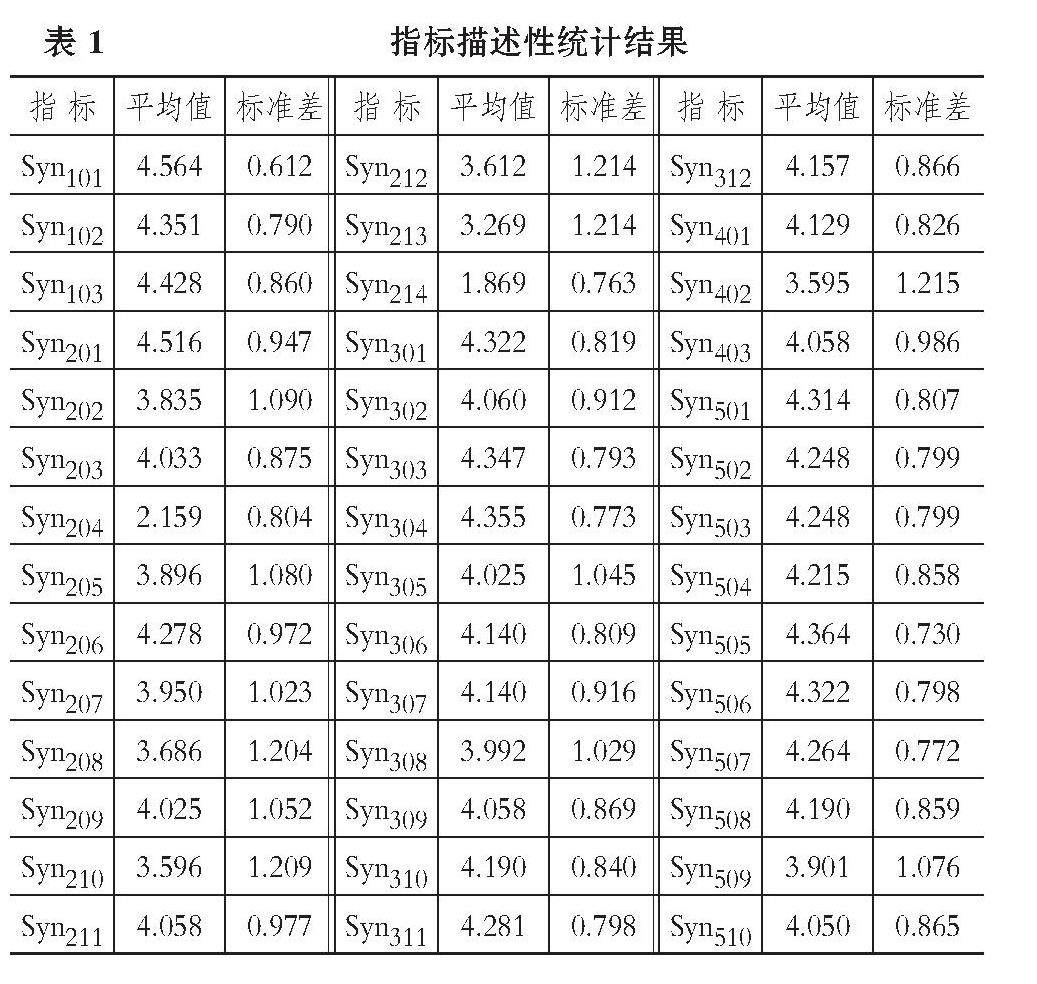

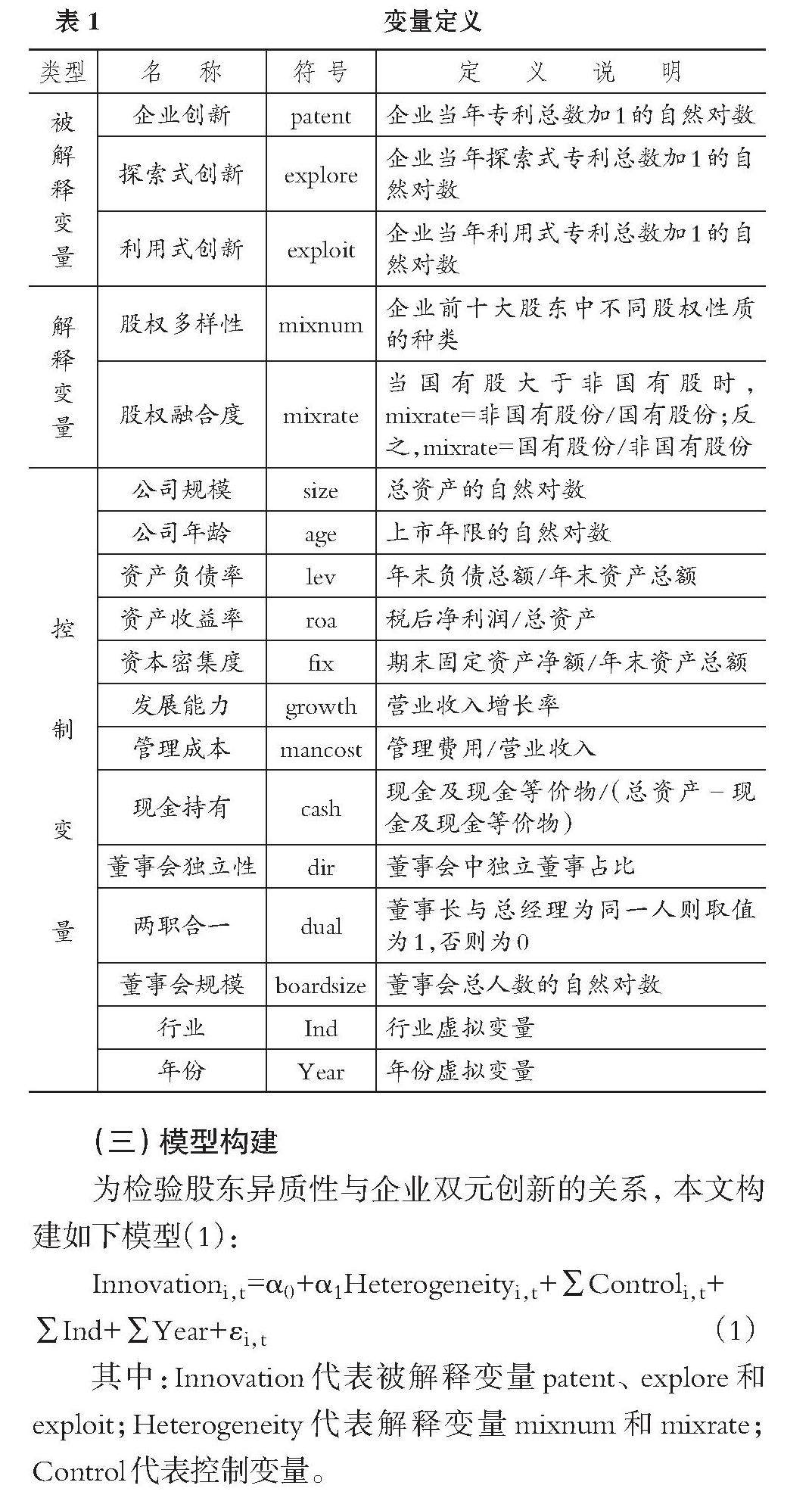

财务研究 | 股东异质性与企业双元创新

财务研究 | 股东异质性与企业双元创新

-

财务研究 | 企业数字化转型与供应商投资效率

财务研究 | 企业数字化转型与供应商投资效率

-

财务研究 | “双碳”目标下企业环保投资高峰的形成及机制检验

财务研究 | “双碳”目标下企业环保投资高峰的形成及机制检验

-

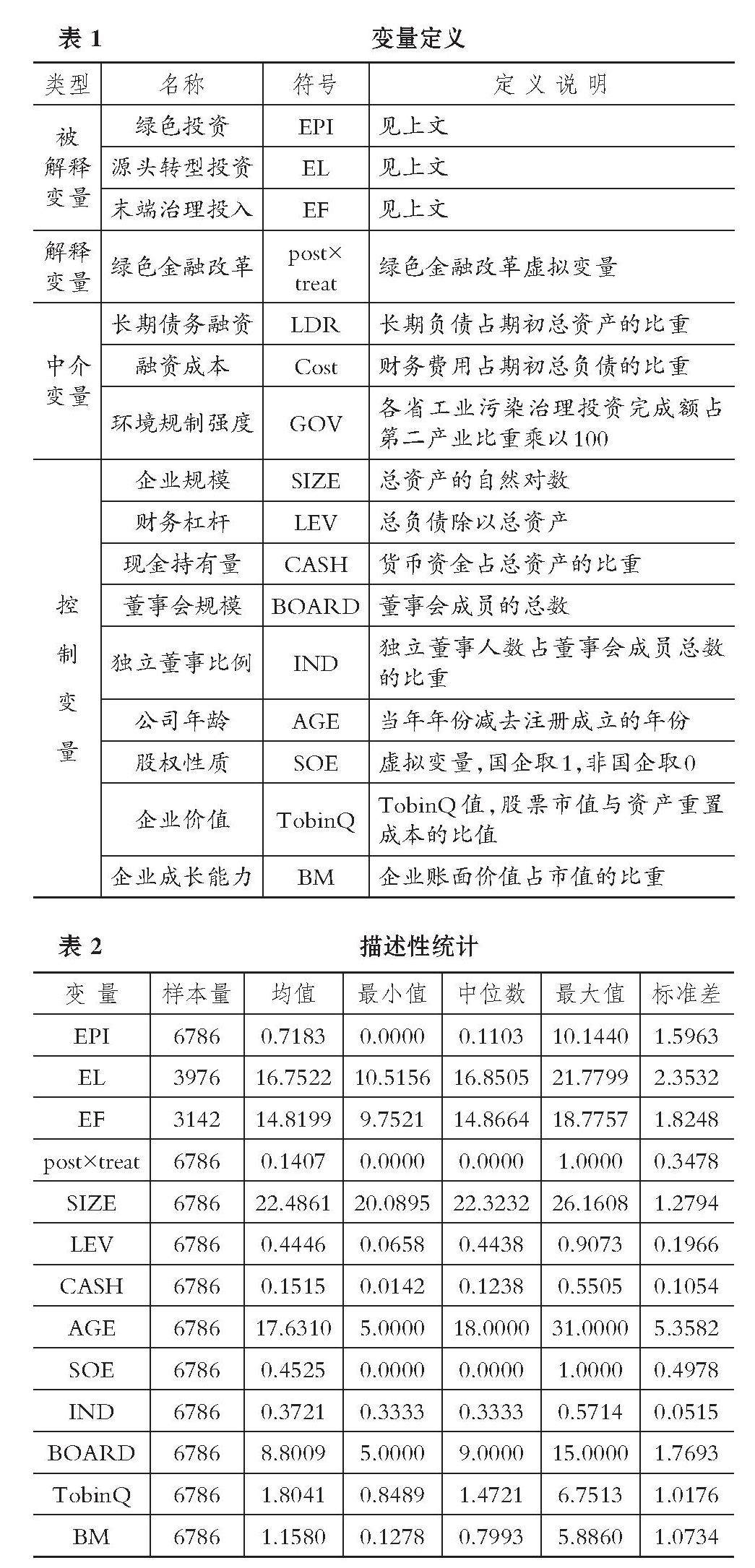

财务研究 | 绿色金融改革与企业绿色投资:基于激励效应和规制效应双重视角

财务研究 | 绿色金融改革与企业绿色投资:基于激励效应和规制效应双重视角

-

会计研究 | 公共基础设施会计核算与报告剖析

会计研究 | 公共基础设施会计核算与报告剖析

-

会计研究 | 为高质量发展夯实会计基础设施

会计研究 | 为高质量发展夯实会计基础设施

-

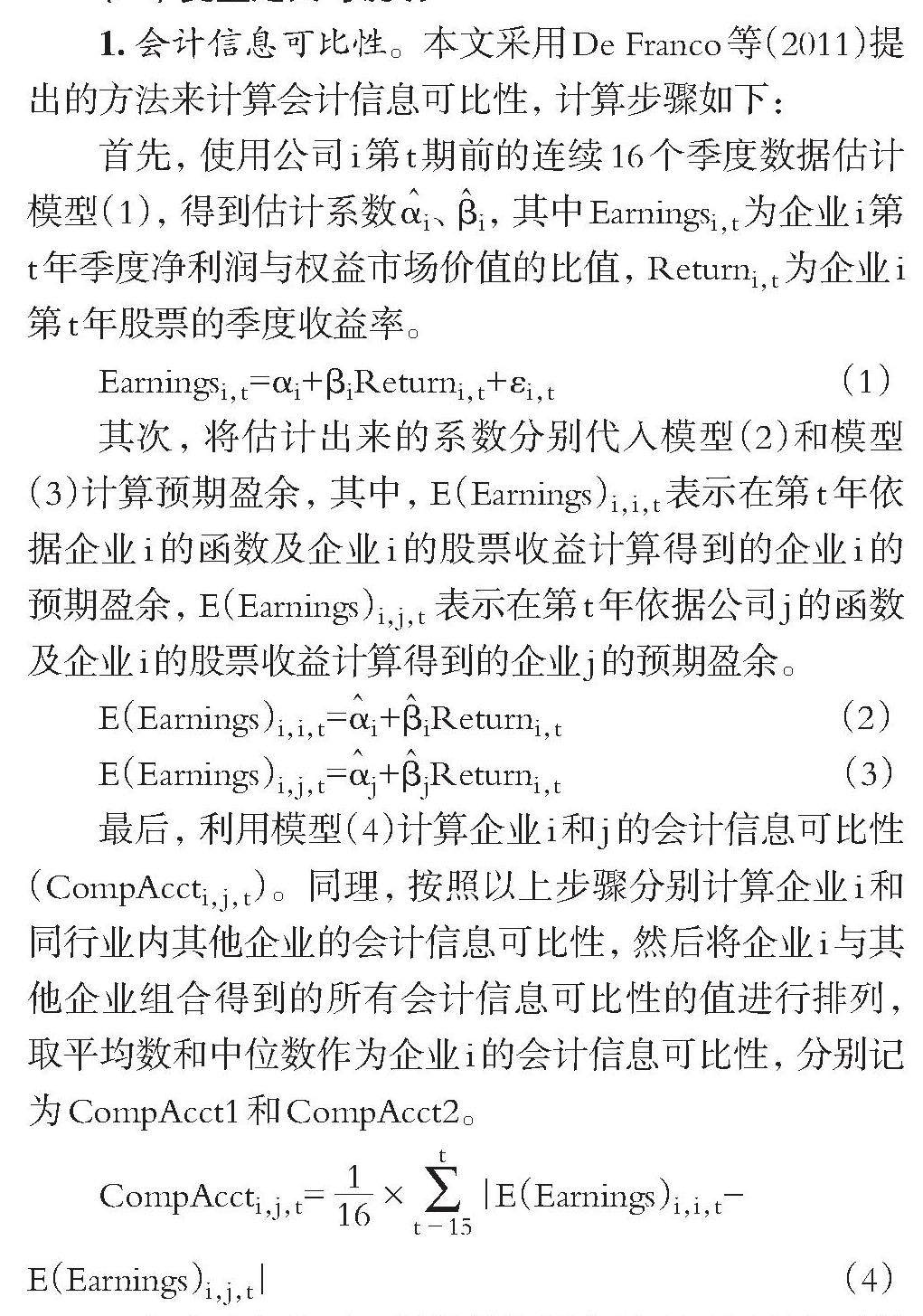

会计研究 | 智能财务转型对会计信息可比性的影响

会计研究 | 智能财务转型对会计信息可比性的影响

-

审计研究 | 算法审计主体论

审计研究 | 算法审计主体论

-

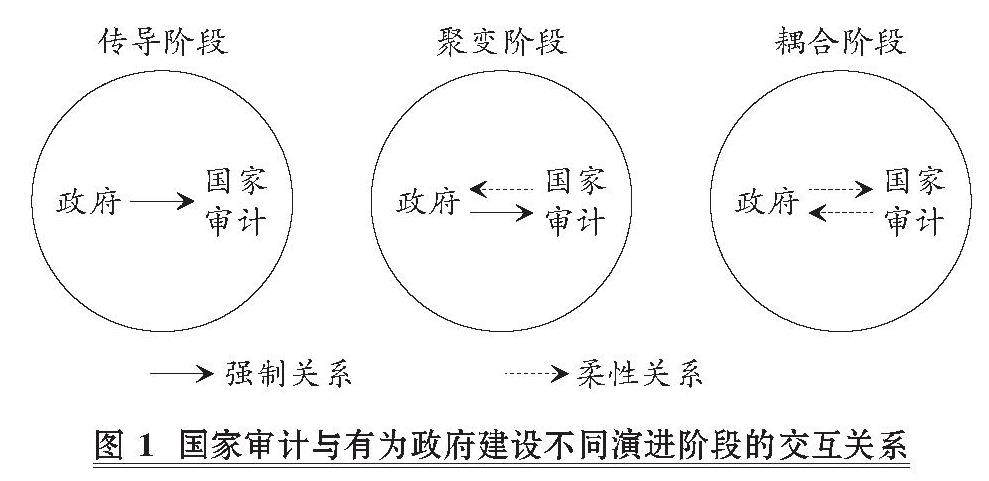

审计研究 | 国家审计与有为政府建设:协同逻辑与价值共创

审计研究 | 国家审计与有为政府建设:协同逻辑与价值共创

-

审计研究 | 国家审计与内部审计协同治理机制探究

审计研究 | 国家审计与内部审计协同治理机制探究

-

案例研究 | “算管融合”的财务分析逻辑

案例研究 | “算管融合”的财务分析逻辑

-

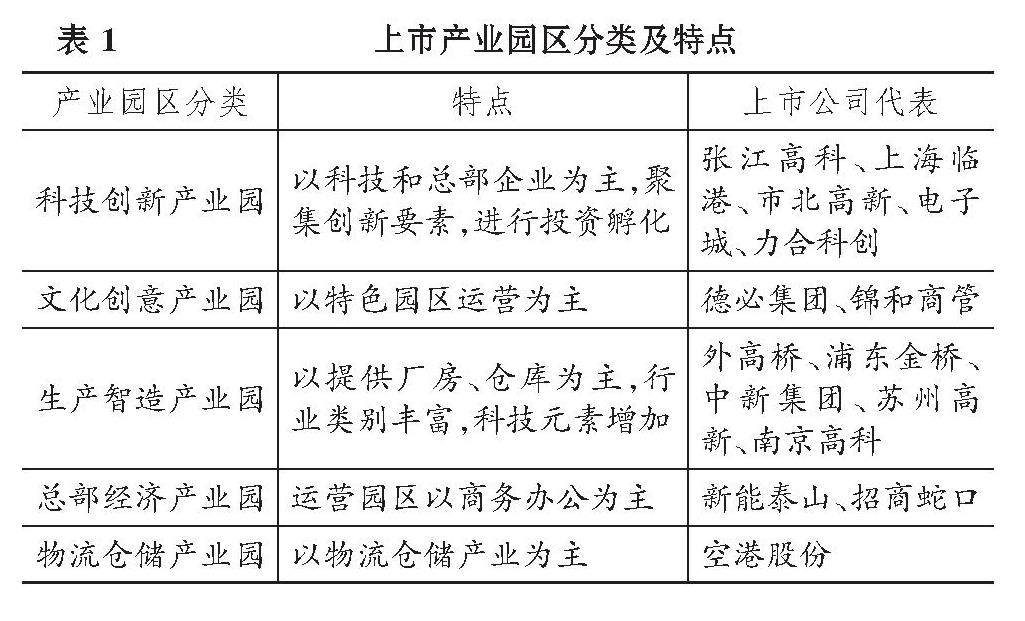

案例研究 | 新质生产力背景下产业园区ESG实践探析

案例研究 | 新质生产力背景下产业园区ESG实践探析

-

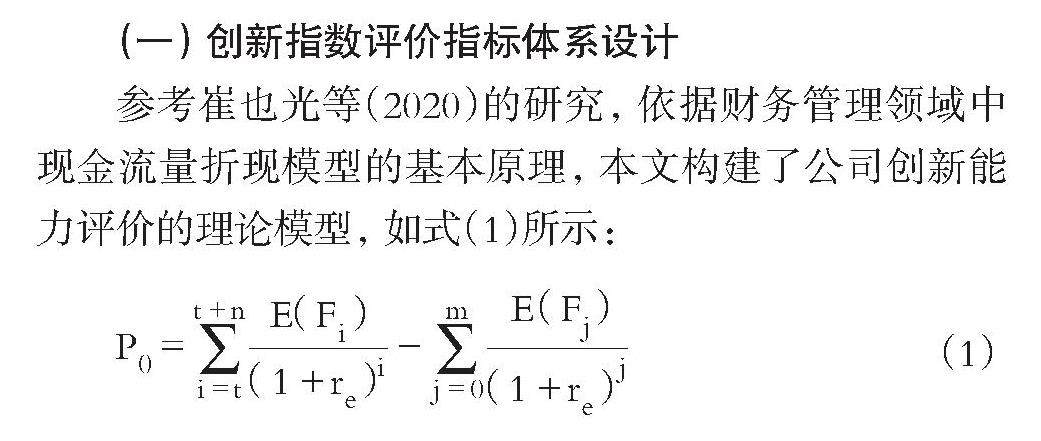

经管研究 | 企业创新指数的构建及应用研究

经管研究 | 企业创新指数的构建及应用研究

-

经管研究 | 新质生产力赋能制造业绿色转型探析

经管研究 | 新质生产力赋能制造业绿色转型探析

-

经管研究 | 新质生产力发展对我国高端制造业绿色创新的影响

经管研究 | 新质生产力发展对我国高端制造业绿色创新的影响

登录

登录