- 全部分类/

- 农业与职业/

- 会计之友

扫码免费借阅

扫码免费借阅

目录

快速导航-

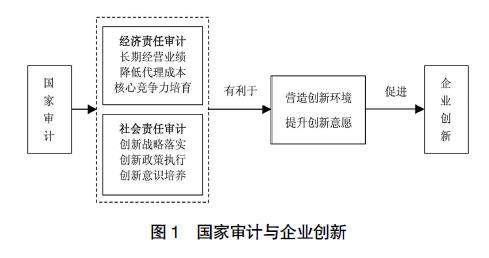

审计广角 | 国家审计、创新补贴与国有企业创新

审计广角 | 国家审计、创新补贴与国有企业创新

-

审计广角 | 三个签字审计师共同执业与会计信息可比性

审计广角 | 三个签字审计师共同执业与会计信息可比性

-

智能财务 | 应用生成式人工智能建构智能财务体系研究

智能财务 | 应用生成式人工智能建构智能财务体系研究

-

智能财务 | 智能财务共享的建设实践

智能财务 | 智能财务共享的建设实践

-

智能财务 | 煤炭销售系统财务共享数字化转型探索

智能财务 | 煤炭销售系统财务共享数字化转型探索

-

智能财务 | 数智化财务共享服务中心的建设路径与实施成效

智能财务 | 数智化财务共享服务中心的建设路径与实施成效

-

金融财务 | 地方政府隐性负债、民企融资约束与现金柔性

金融财务 | 地方政府隐性负债、民企融资约束与现金柔性

-

金融财务 | 数字金融对产业结构升级的影响效应及作用机制研究

金融财务 | 数字金融对产业结构升级的影响效应及作用机制研究

-

金融财务 | 数字普惠金融、技术溢出与制造业企业融资约束

金融财务 | 数字普惠金融、技术溢出与制造业企业融资约束

-

公司治理 | 分行业信息披露能抑制ESG评级分歧吗

公司治理 | 分行业信息披露能抑制ESG评级分歧吗

-

公司治理 | 非国有股东治理能抑制企业真实盈余管理吗

公司治理 | 非国有股东治理能抑制企业真实盈余管理吗

-

公司治理 | ESG评级可否提升制造业企业总资产净利润率

公司治理 | ESG评级可否提升制造业企业总资产净利润率

-

公司治理 | 企业家精神、数字化转型与制造业企业价值

公司治理 | 企业家精神、数字化转型与制造业企业价值

-

财税研究 | 关税和汇率影响下跨国供应链供应商选择决策

财税研究 | 关税和汇率影响下跨国供应链供应商选择决策

-

财税研究 | 共同富裕下灵活就业人员住房公积金制度研究

财税研究 | 共同富裕下灵活就业人员住房公积金制度研究

-

高校财务 | 高校财务领域全面深化改革必须坚持系统观念

高校财务 | 高校财务领域全面深化改革必须坚持系统观念

-

高校财务 | 基于BSC+AHP+DEA模型的高校财政性经费绩效评价

高校财务 | 基于BSC+AHP+DEA模型的高校财政性经费绩效评价

-

准则制度 | 新会计法在建筑业企业实施的策略研究

准则制度 | 新会计法在建筑业企业实施的策略研究

-

新质生产力 | 新质生产力下会计专业人才培养路径研究

新质生产力 | 新质生产力下会计专业人才培养路径研究

-

新质生产力 | 政府审计与人大预算监督的协同:理论逻辑和实现路径

新质生产力 | 政府审计与人大预算监督的协同:理论逻辑和实现路径

过往期刊

更多-

会计之友

2024年24期 -

会计之友

2024年22期 -

会计之友

2024年21期 -

会计之友

2024年20期 -

会计之友

2024年19期 -

会计之友

2024年18期 -

会计之友

2024年17期 -

会计之友

2024年16期 -

会计之友

2024年15期 -

会计之友

2024年14期 -

会计之友

2024年13期 -

会计之友

2024年12期 -

会计之友

2024年11期 -

会计之友

2024年10期 -

会计之友

2024年09期 -

会计之友

2024年08期 -

会计之友

2024年07期 -

会计之友

2024年06期 -

会计之友

2024年05期 -

会计之友

2024年04期 -

会计之友

2024年03期 -

会计之友

2024年02期 -

会计之友

2024年01期

登录

登录