- 全部分类/

- 农业与职业/

- 会计之友

扫码免费借阅

扫码免费借阅

目录

快速导航-

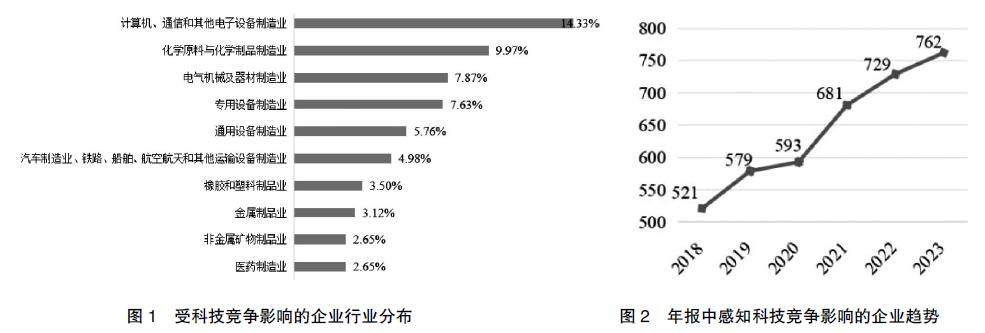

封面专题 | 科技竞争、企业协同创新与新质生产力

封面专题 | 科技竞争、企业协同创新与新质生产力

-

公司治理 | 大数据发展对企业融资效率的影响研究

公司治理 | 大数据发展对企业融资效率的影响研究

-

公司治理 | 并购特质信息披露水平的信号效应研究

公司治理 | 并购特质信息披露水平的信号效应研究

-

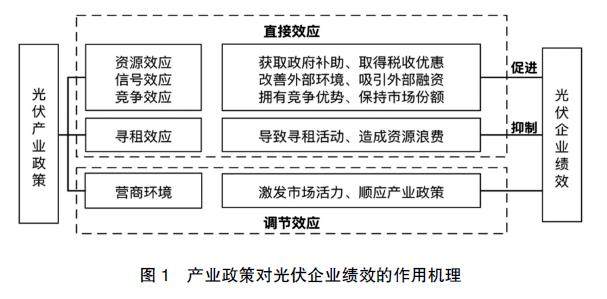

公司治理 | 产业政策对光伏企业绩效的影响研究

公司治理 | 产业政策对光伏企业绩效的影响研究

-

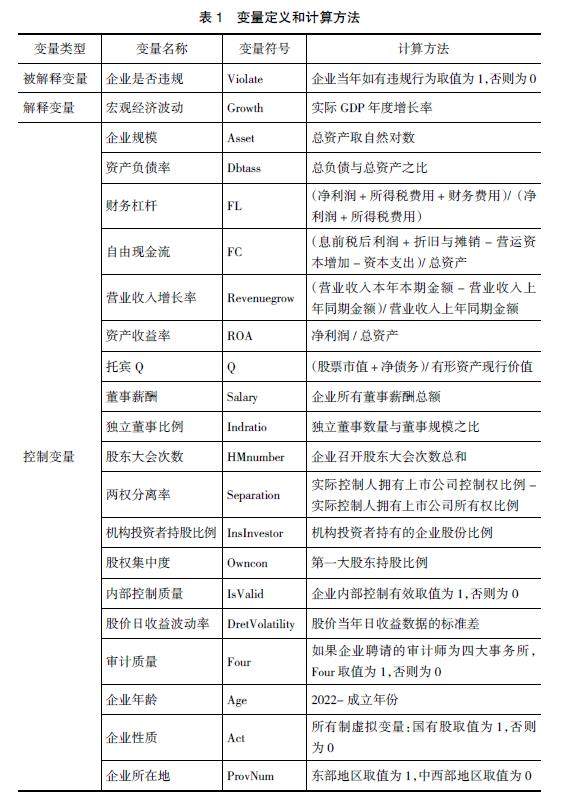

公司治理 | 宏观经济波动与企业违规

公司治理 | 宏观经济波动与企业违规

-

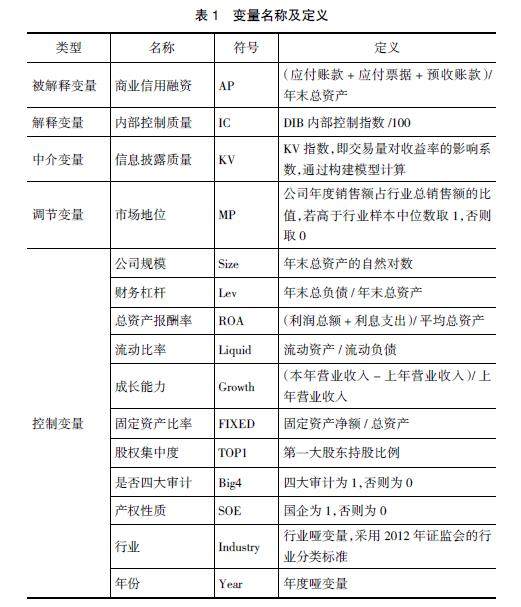

公司治理 | 内部控制质量与商业信用融资

公司治理 | 内部控制质量与商业信用融资

-

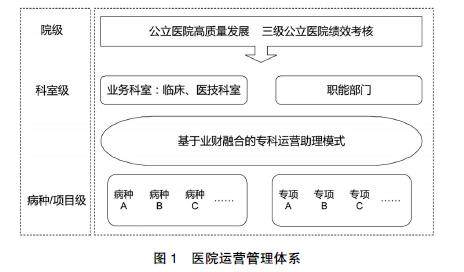

公司治理 | 公立医院基于业财融合模式的精细化运营实践

公司治理 | 公立医院基于业财融合模式的精细化运营实践

-

公司治理 | 嵌入DeepSeek的医疗服务成本精细化管理研究

公司治理 | 嵌入DeepSeek的医疗服务成本精细化管理研究

-

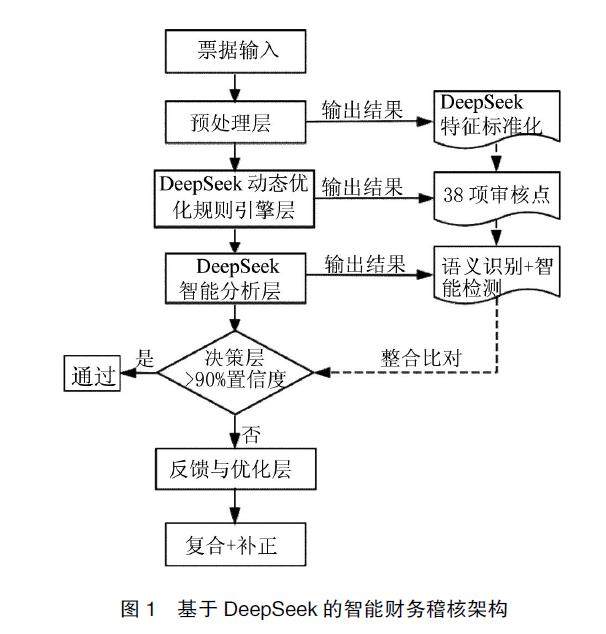

公司治理 | DeepSeek在智能财务稽核中的应用研究

公司治理 | DeepSeek在智能财务稽核中的应用研究

-

公司治理 | 高校预算绩效管理存在的问题及对策研究

公司治理 | 高校预算绩效管理存在的问题及对策研究

-

公司治理 | 科技金融对科创型中小企业创收绩效影响研究

公司治理 | 科技金融对科创型中小企业创收绩效影响研究

-

审计广角 | 论高校审计与责任

审计广角 | 论高校审计与责任

-

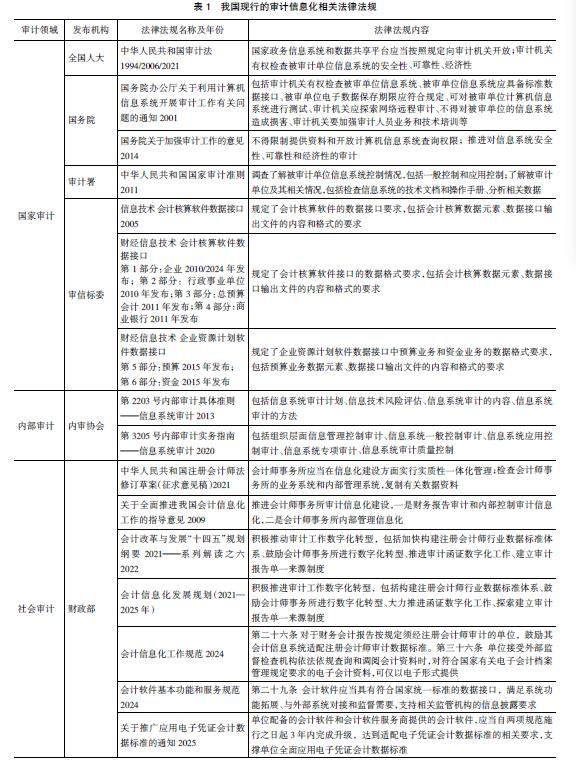

审计广角 | 我国审计信息化的治理架构与发展趋势

审计广角 | 我国审计信息化的治理架构与发展趋势

-

审计广角 | ESG信息披露与审计意见决策

审计广角 | ESG信息披露与审计意见决策

-

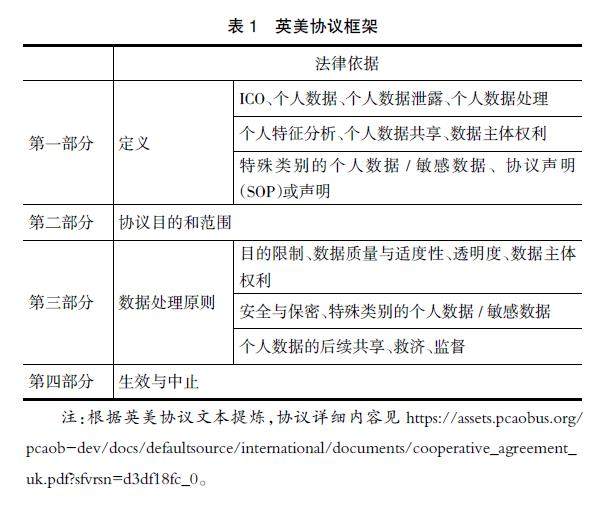

审计广角 | 跨境审计师个人信息流动:国际协议与规制启示

审计广角 | 跨境审计师个人信息流动:国际协议与规制启示

-

审计广角 | “深口袋”威慑对会计师事务所审计质量的影响研究

审计广角 | “深口袋”威慑对会计师事务所审计质量的影响研究

-

环境会计 | 环境成本与企业高质量发展

环境会计 | 环境成本与企业高质量发展

-

环境会计 | 鉴往知来:环境信息披露国内研究知识图谱分析

环境会计 | 鉴往知来:环境信息披露国内研究知识图谱分析

-

环境会计 | 环境保护税法、企业寻租行为与资本结构调整

环境会计 | 环境保护税法、企业寻租行为与资本结构调整

-

环境会计 | 数智化背景下地方政府财会监督机制研究

环境会计 | 数智化背景下地方政府财会监督机制研究

登录

登录