目录

快速导航-

本刊特稿 | 欧洲可持续发展报告准则《水与海洋资源》解读

本刊特稿 | 欧洲可持续发展报告准则《水与海洋资源》解读

-

本刊特稿 | 论现行并购商誉计量的会计逻辑困境

本刊特稿 | 论现行并购商誉计量的会计逻辑困境

-

财务研究 | 银行业竞争与企业集团内母公司委托贷款

财务研究 | 银行业竞争与企业集团内母公司委托贷款

-

财务研究 | 数字金融与公司违规行为矫正

财务研究 | 数字金融与公司违规行为矫正

-

财务研究 | 碳税对企业行为的影响研究综述

财务研究 | 碳税对企业行为的影响研究综述

-

财务研究 | 双向FDI对企业绿色转型的影响:促进或抑制

财务研究 | 双向FDI对企业绿色转型的影响:促进或抑制

-

会计研究 | ESG实质性议题披露研究

会计研究 | ESG实质性议题披露研究

-

会计研究 | 电商平台数据资产核算问题分析

会计研究 | 电商平台数据资产核算问题分析

-

会计研究 | 数据资产“入表”的准则考量与推进思路

会计研究 | 数据资产“入表”的准则考量与推进思路

-

会计研究 | 中美企业社会责任报告可读性和语调对比研究

会计研究 | 中美企业社会责任报告可读性和语调对比研究

-

会计研究 | 审计研究 科技成果转化审计监督体系构建

会计研究 | 审计研究 科技成果转化审计监督体系构建

-

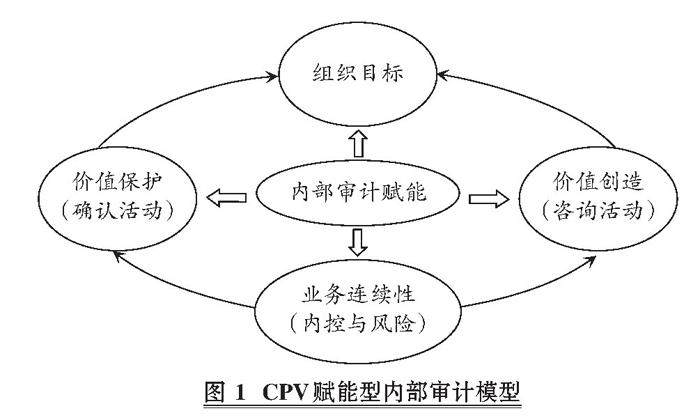

会计研究 | 新时代国有企业治理内部审计赋能对策

会计研究 | 新时代国有企业治理内部审计赋能对策

-

会计研究 | 面向雾霾治理的政府环境责任审计评价指标体系构建

会计研究 | 面向雾霾治理的政府环境责任审计评价指标体系构建

-

案例研究 | 公共项目与政策绩效评价:关键绩效指标应用

案例研究 | 公共项目与政策绩效评价:关键绩效指标应用

-

案例研究 | 我国独立董事制度的悖论与重构

案例研究 | 我国独立董事制度的悖论与重构

-

经管研究 | 公共价值分析框架下的政府和社会资本合作新机制价值共创

经管研究 | 公共价值分析框架下的政府和社会资本合作新机制价值共创

-

经管研究 | 税收信息化提升了数字经济企业纳税遵从吗

经管研究 | 税收信息化提升了数字经济企业纳税遵从吗

-

经管研究 | 金融科技监管的国际经验与启示

经管研究 | 金融科技监管的国际经验与启示

登录

登录