目录

快速导航-

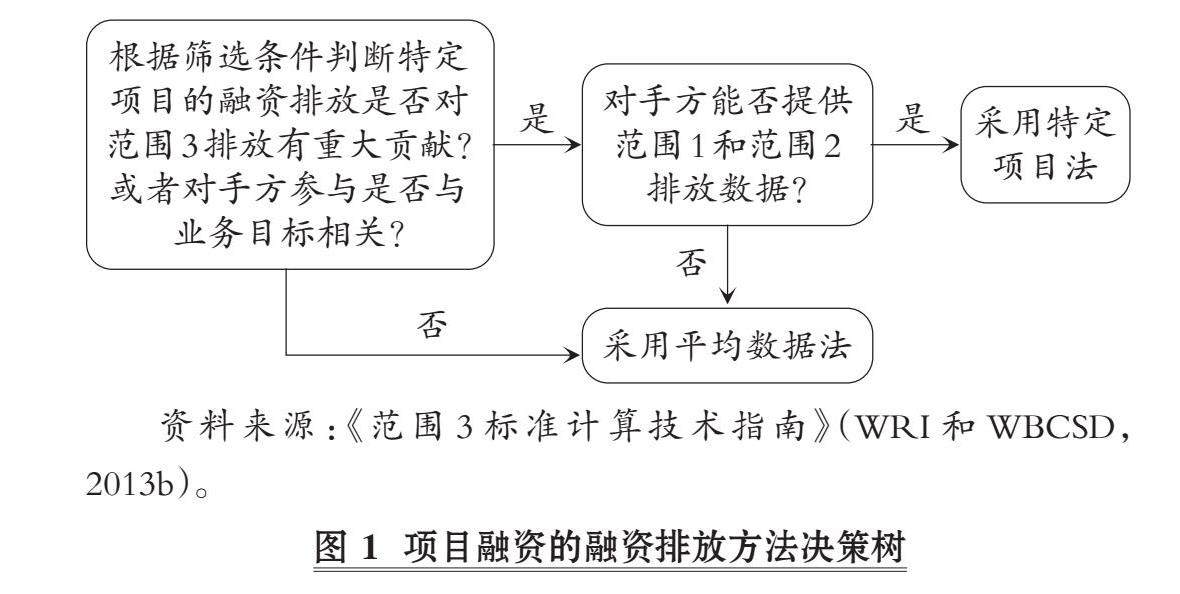

本刊特稿 | 融资排放核算的规则、挑战与改进

本刊特稿 | 融资排放核算的规则、挑战与改进

-

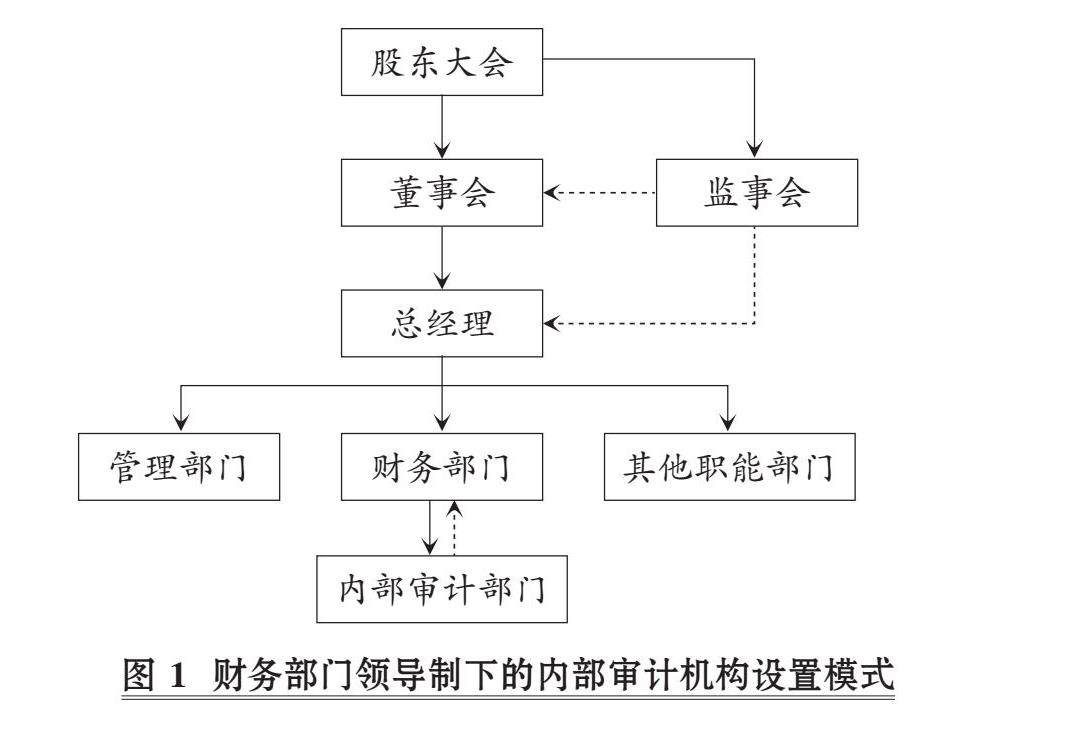

本刊特稿 | 论中国特色社会主义内部审计体制的整体性重构

本刊特稿 | 论中国特色社会主义内部审计体制的整体性重构

-

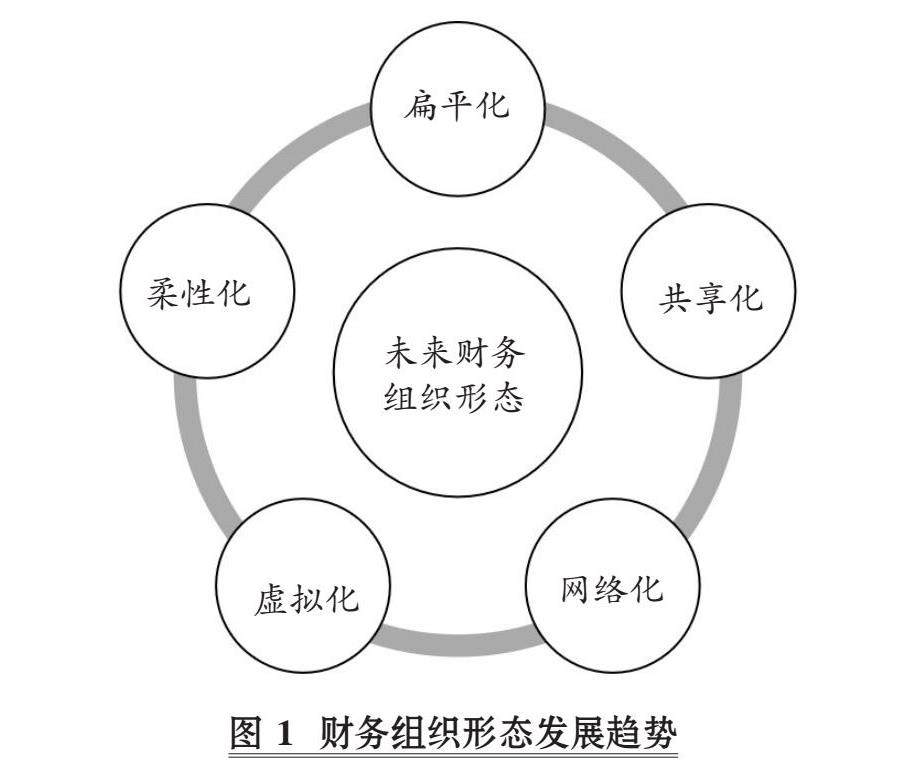

数智化研究 | 智能财务中的组织形态:从共享化到虚拟化

数智化研究 | 智能财务中的组织形态:从共享化到虚拟化

-

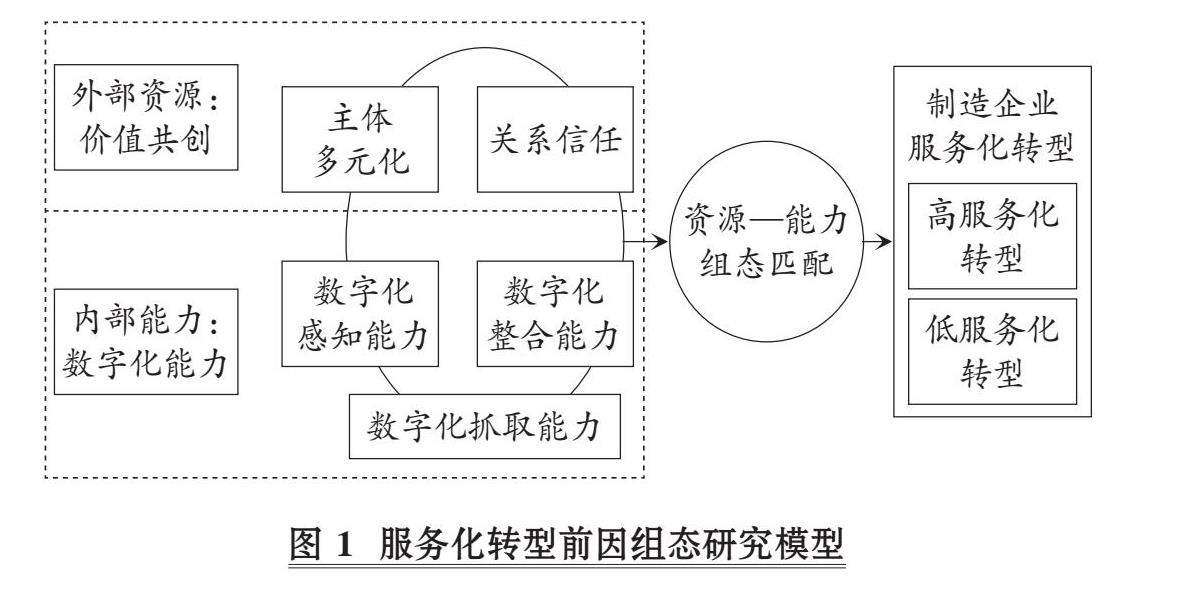

数智化研究 | 制造企业服务化转型的驱动路径探析

数智化研究 | 制造企业服务化转型的驱动路径探析

-

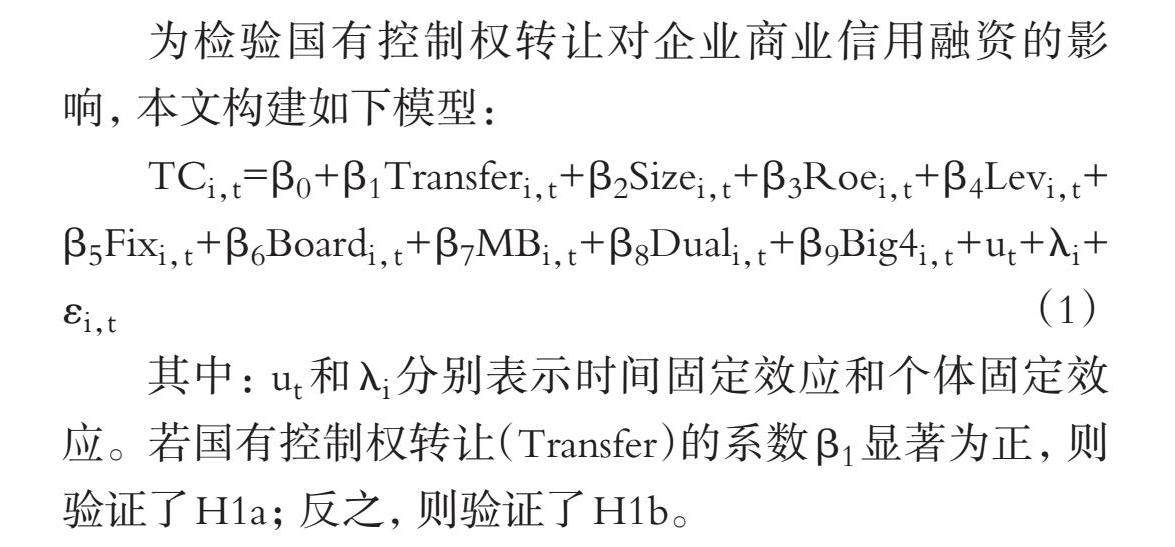

财务研究 | 国有控制权转让与企业商业信用融资

财务研究 | 国有控制权转让与企业商业信用融资

-

财务研究 | 企业创新文本信息披露与供应商关系稳定性

财务研究 | 企业创新文本信息披露与供应商关系稳定性

-

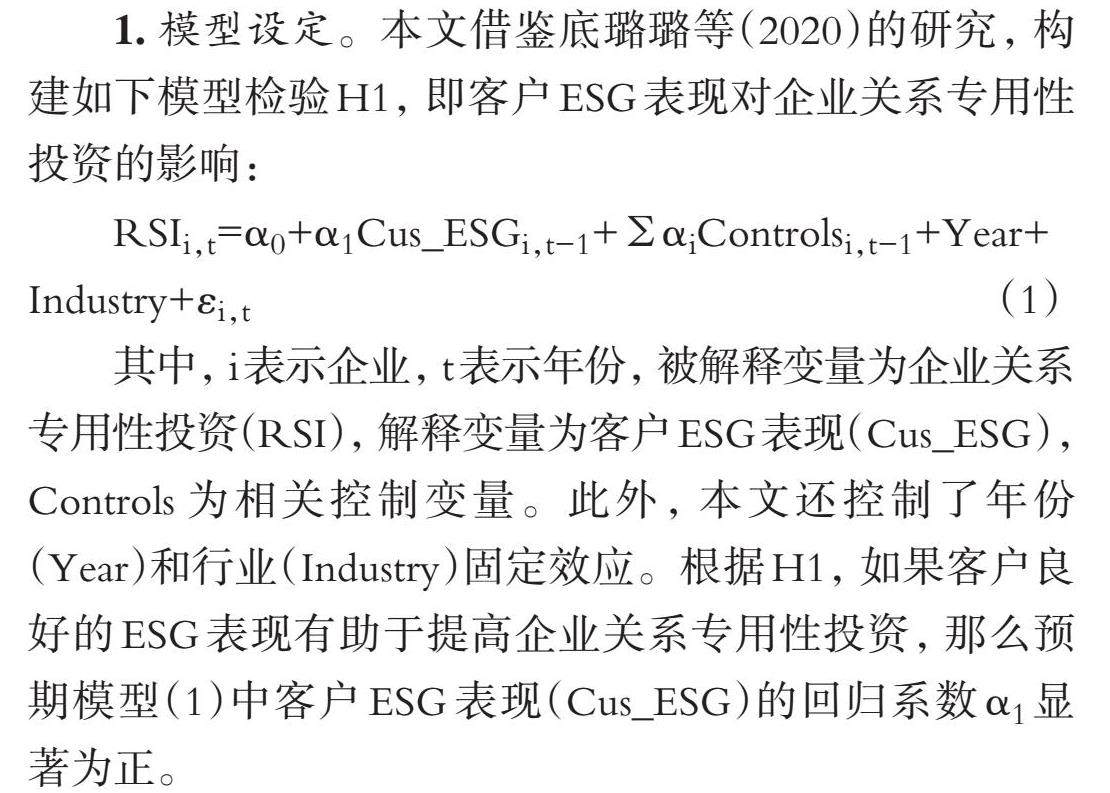

财务研究 | 客户ESG表现与企业关系专用性投资

财务研究 | 客户ESG表现与企业关系专用性投资

-

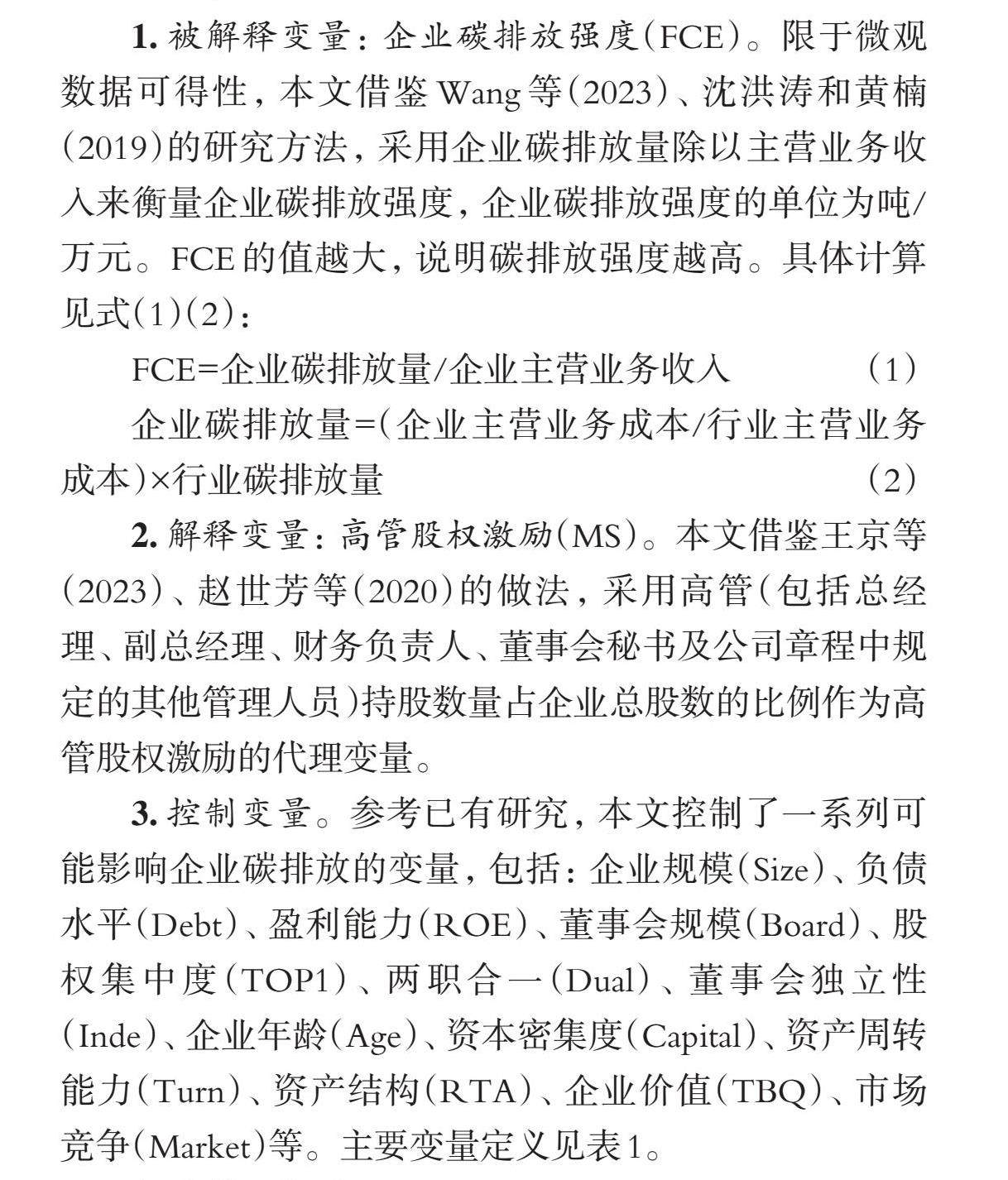

财务研究 | 高管股权激励能减少企业碳排放吗

财务研究 | 高管股权激励能减少企业碳排放吗

-

会计研究 | 经济政策不确定性与企业ESG表现

会计研究 | 经济政策不确定性与企业ESG表现

-

会计研究 | 例解所得税核算中的三个难点问题

会计研究 | 例解所得税核算中的三个难点问题

-

审计研究 | 算法审计方法论

审计研究 | 算法审计方法论

-

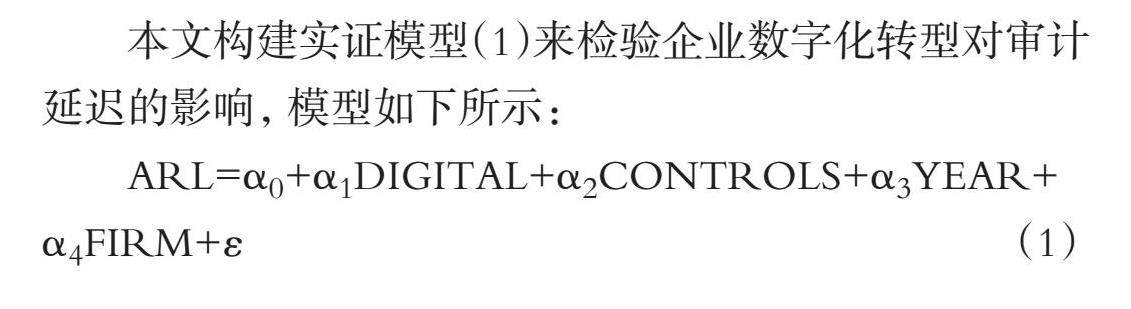

审计研究 | 企业数字化转型与审计效率

审计研究 | 企业数字化转型与审计效率

-

审计研究 | 中国特色现代内部审计的制度表达研究

审计研究 | 中国特色现代内部审计的制度表达研究

-

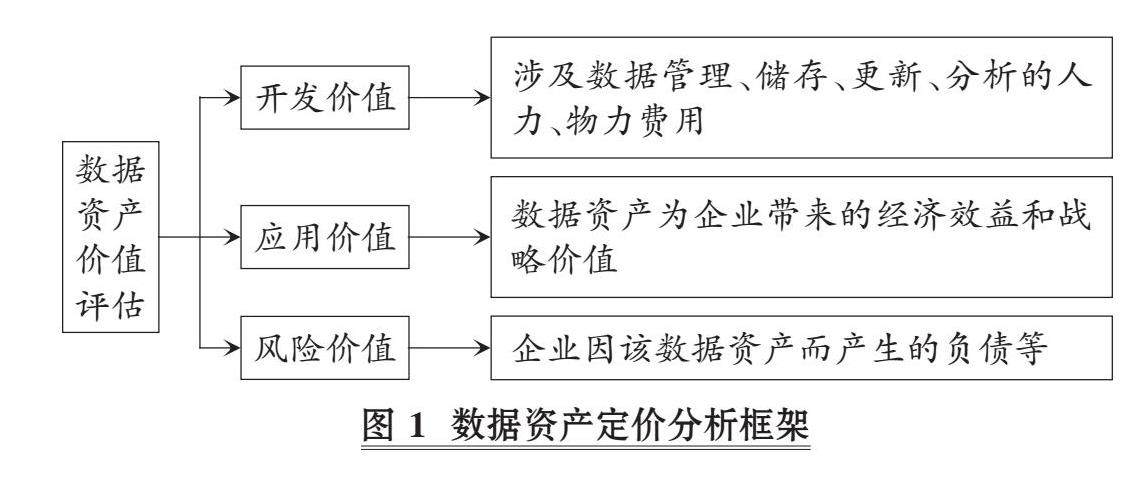

案例研究 | 数据资产评估与定价: 基于“开发—应用—风险”三维模型

案例研究 | 数据资产评估与定价: 基于“开发—应用—风险”三维模型

-

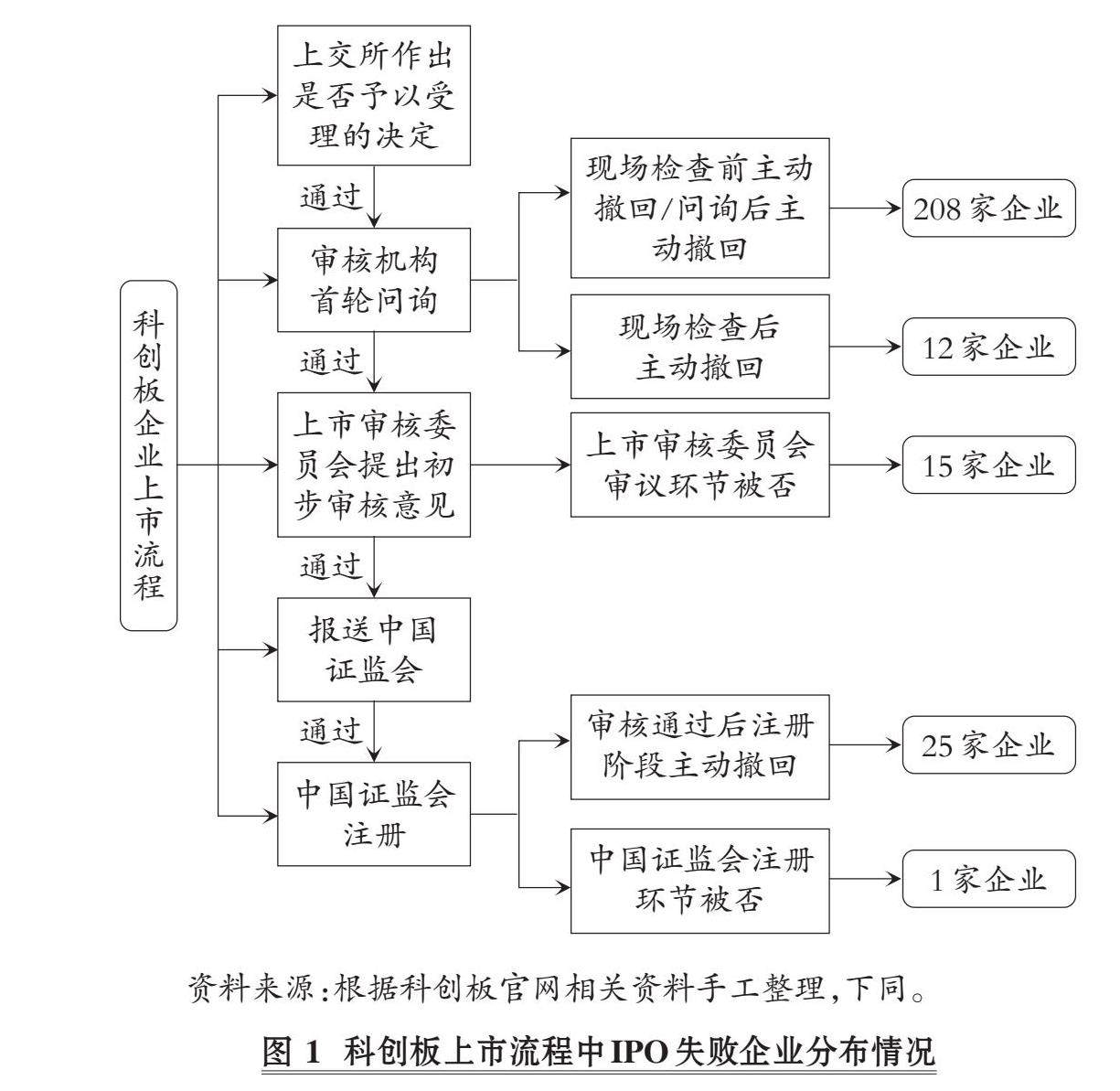

案例研究 | 企业科创板IPO被否原因及对策

案例研究 | 企业科创板IPO被否原因及对策

-

经管研究 | 新质生产力驱动区域高质量发展:机制与路径

经管研究 | 新质生产力驱动区域高质量发展:机制与路径

-

经管研究 | 企业创新影响因素:研究述评与展望

经管研究 | 企业创新影响因素:研究述评与展望

-

经管研究 | 纳税声誉对企业家信心的影响

经管研究 | 纳税声誉对企业家信心的影响

-

经管研究 | 区域创新生态系统视域下的产业转型升级路径

经管研究 | 区域创新生态系统视域下的产业转型升级路径

登录

登录