目录

快速导航-

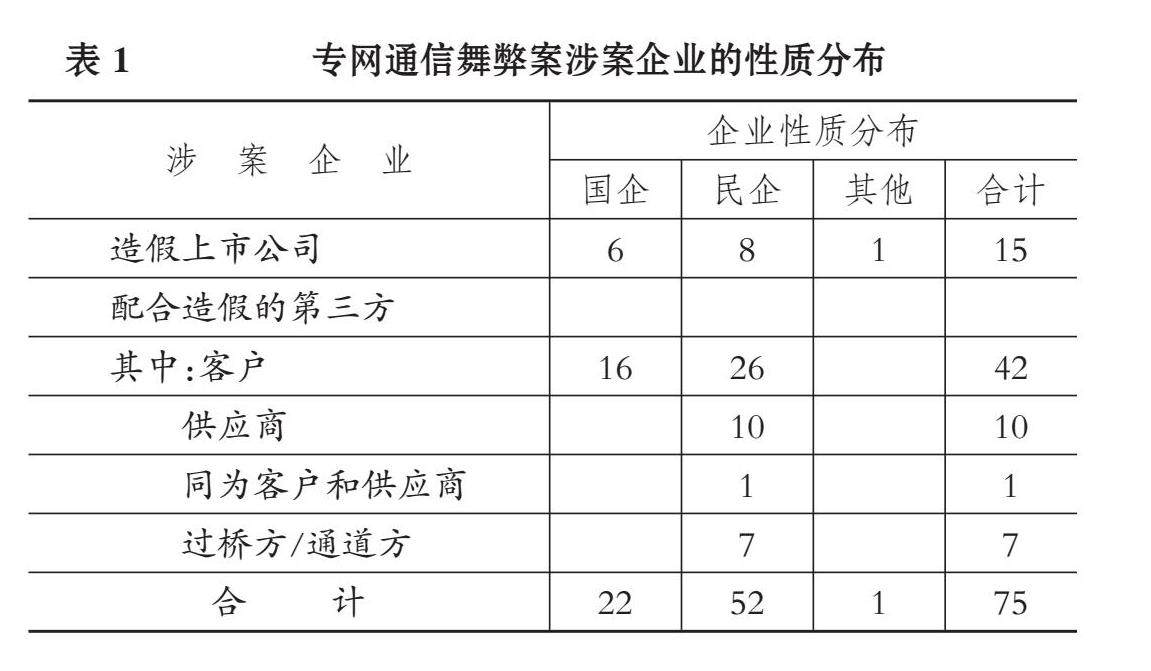

本刊特稿 | 财务舞弊的新特征与新应对

本刊特稿 | 财务舞弊的新特征与新应对

-

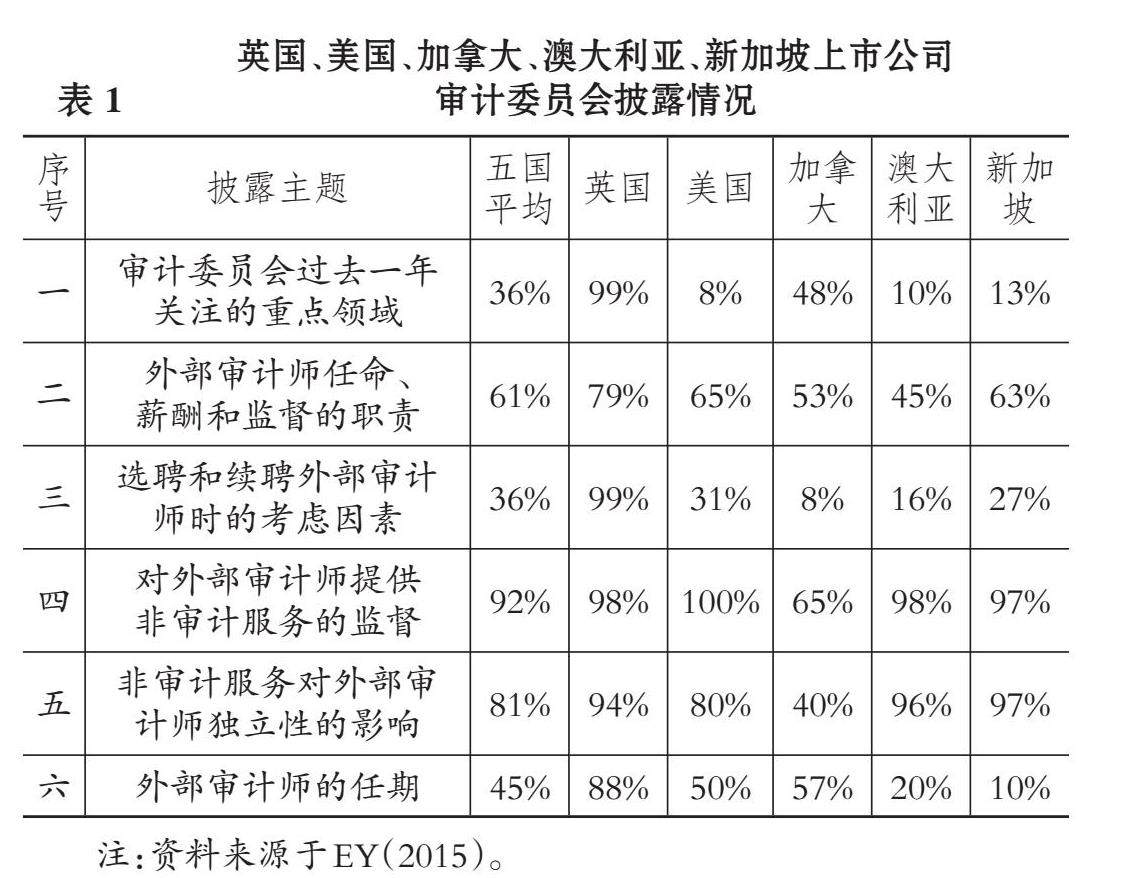

本刊特稿 | 审计委员会透明度监管改革: 国际进展与中国探索

本刊特稿 | 审计委员会透明度监管改革: 国际进展与中国探索

-

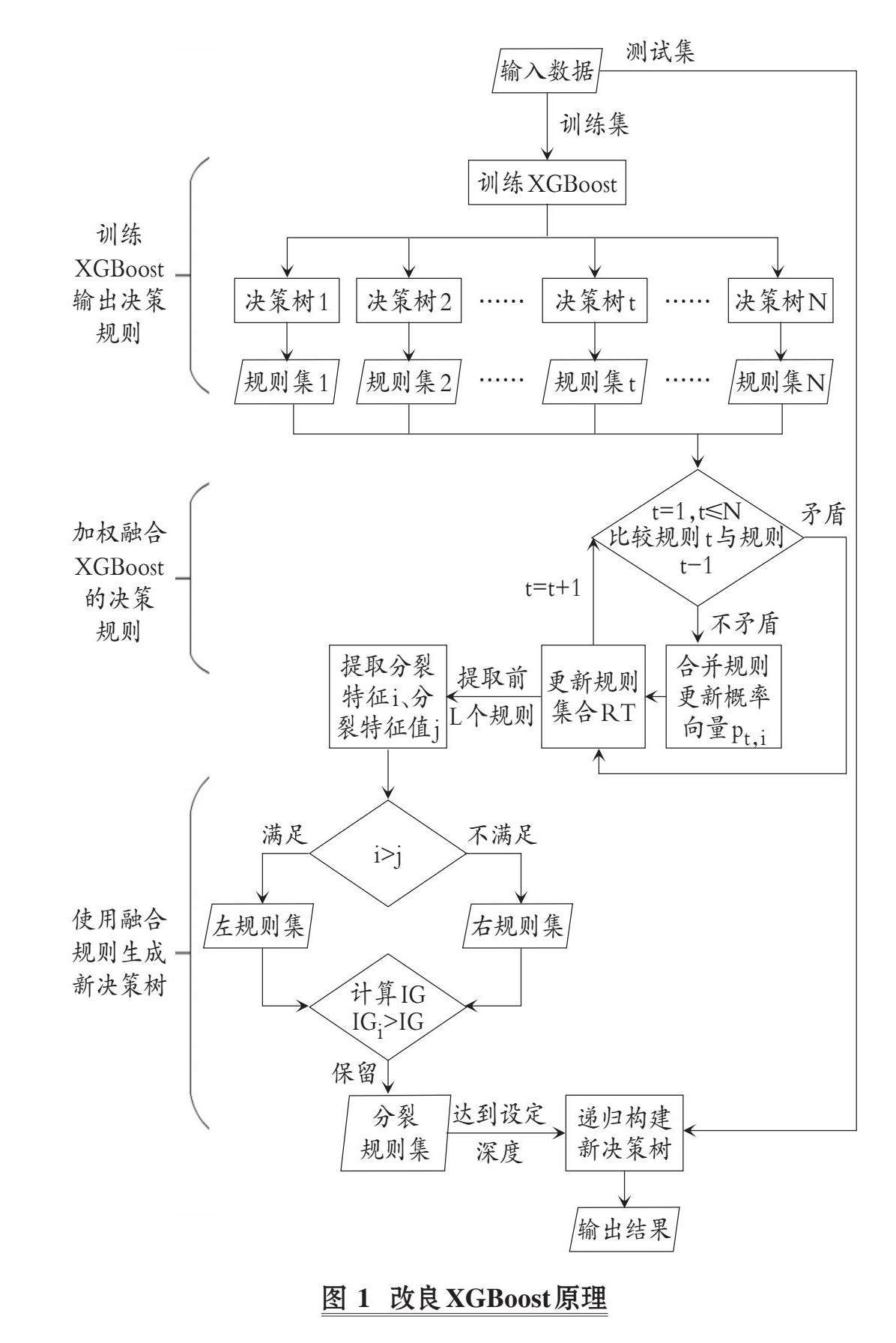

数智化研究 | 基于可解释机器学习和文本信息的财务舞弊识别研究

数智化研究 | 基于可解释机器学习和文本信息的财务舞弊识别研究

-

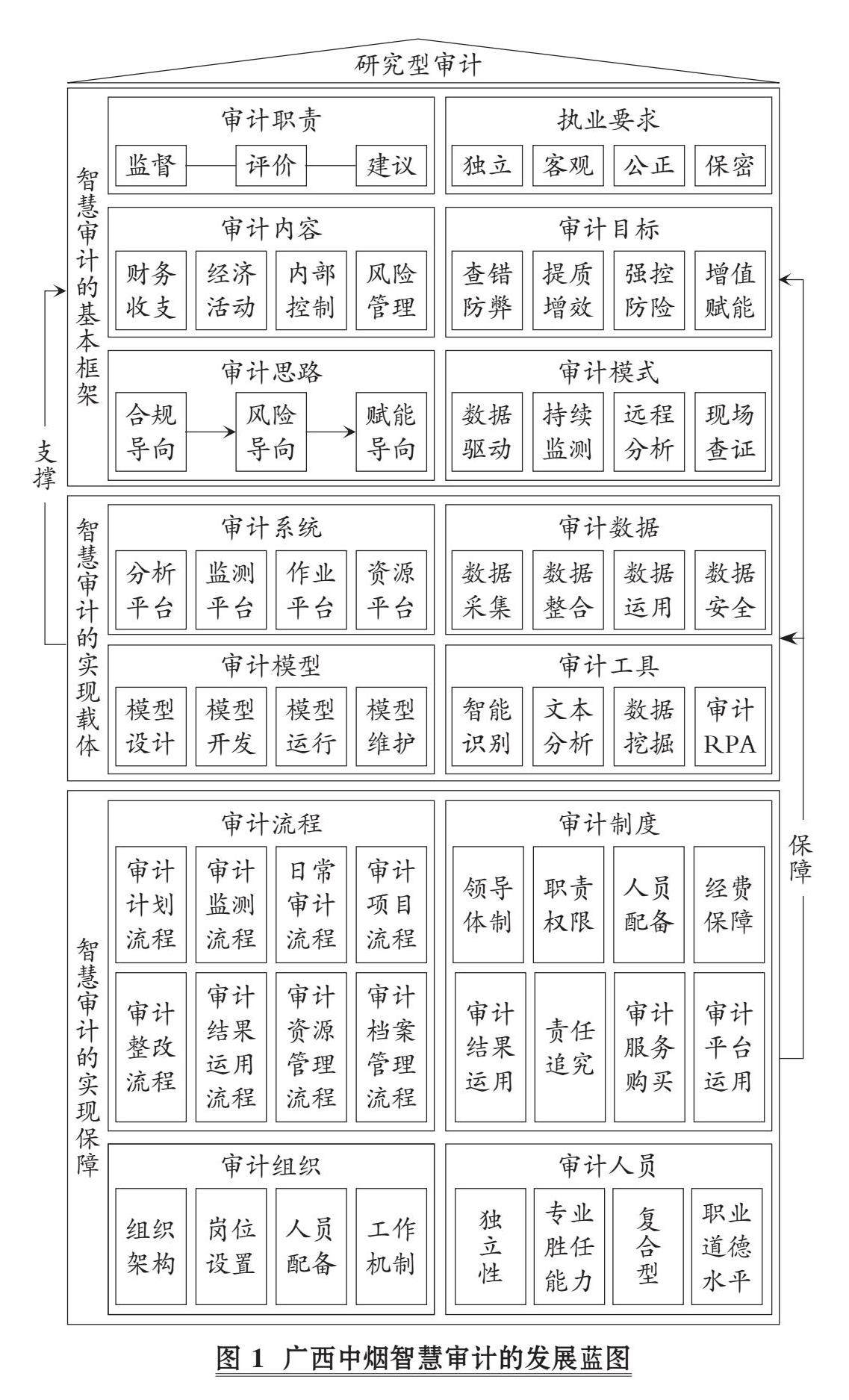

数智化研究 | 广西中烟智慧审计建设之经责审计

数智化研究 | 广西中烟智慧审计建设之经责审计

-

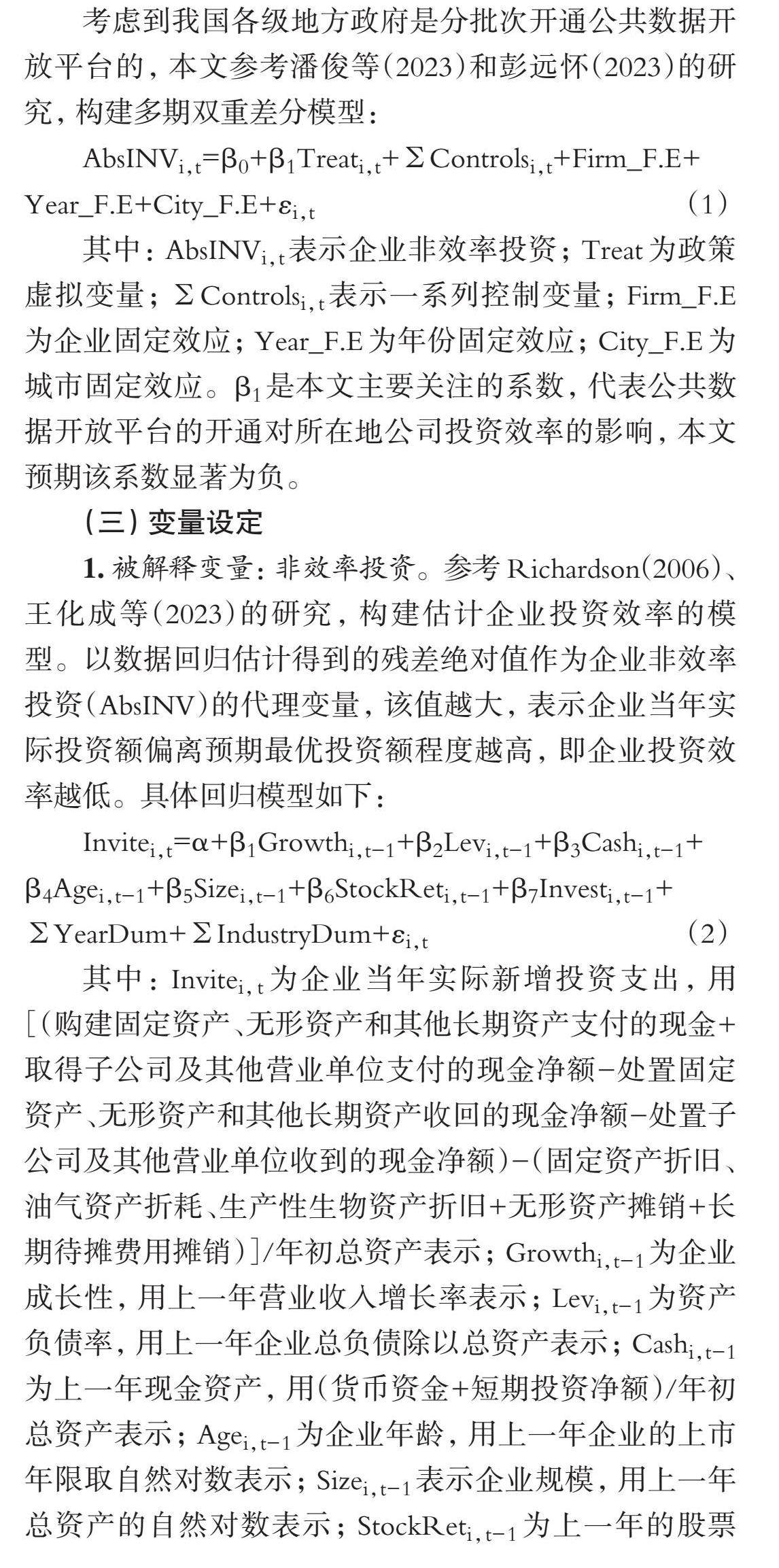

财务研究 | 公共数据开放与企业投资效率

财务研究 | 公共数据开放与企业投资效率

-

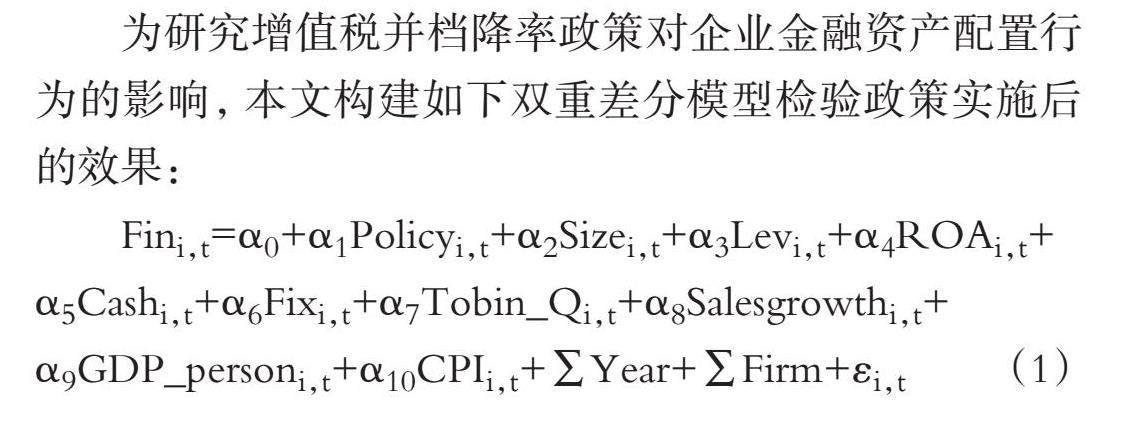

财务研究 | 增值税并档降率会影响企业金融资产配置吗

财务研究 | 增值税并档降率会影响企业金融资产配置吗

-

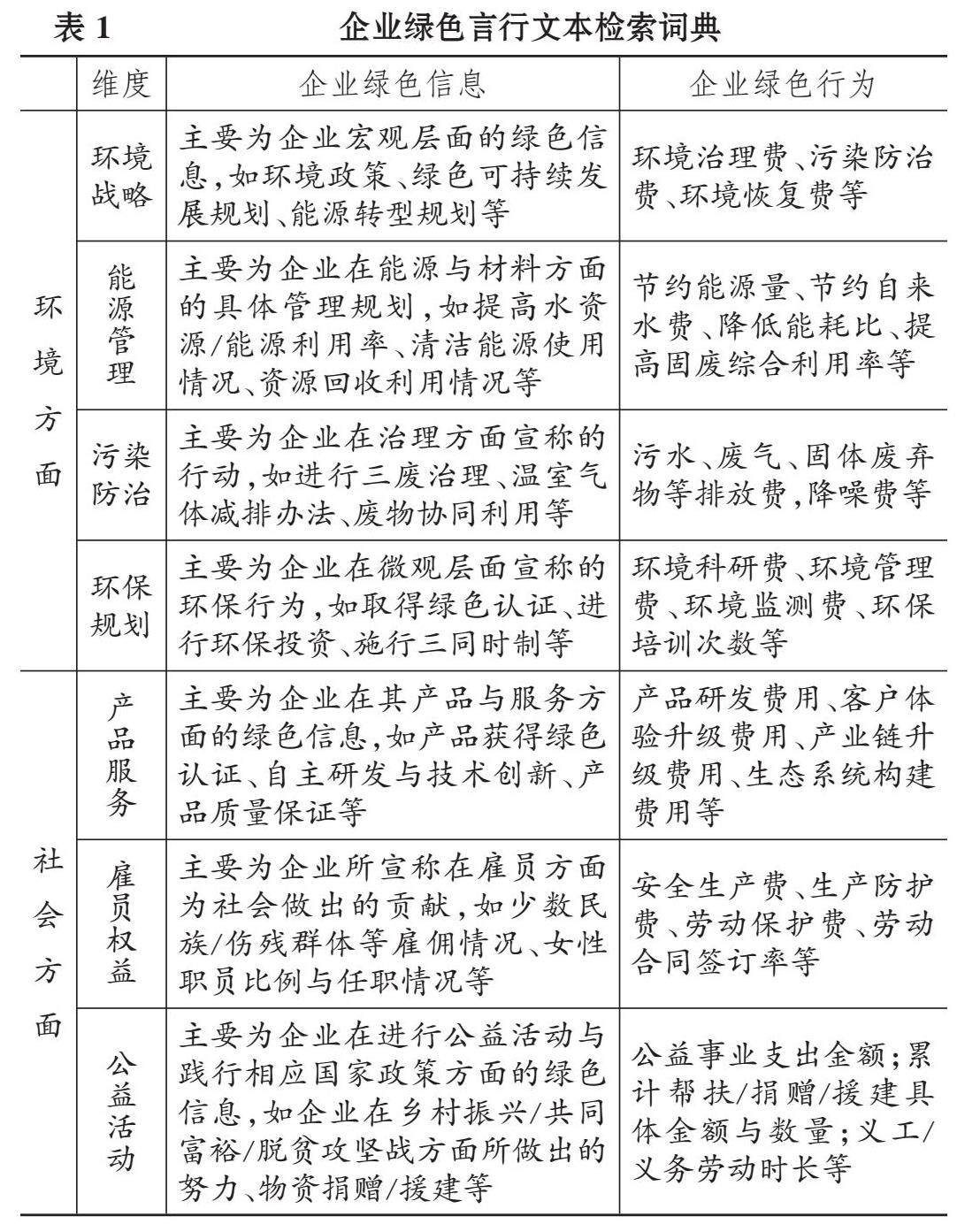

财务研究 | 绿色言行对企业价值的影响

财务研究 | 绿色言行对企业价值的影响

-

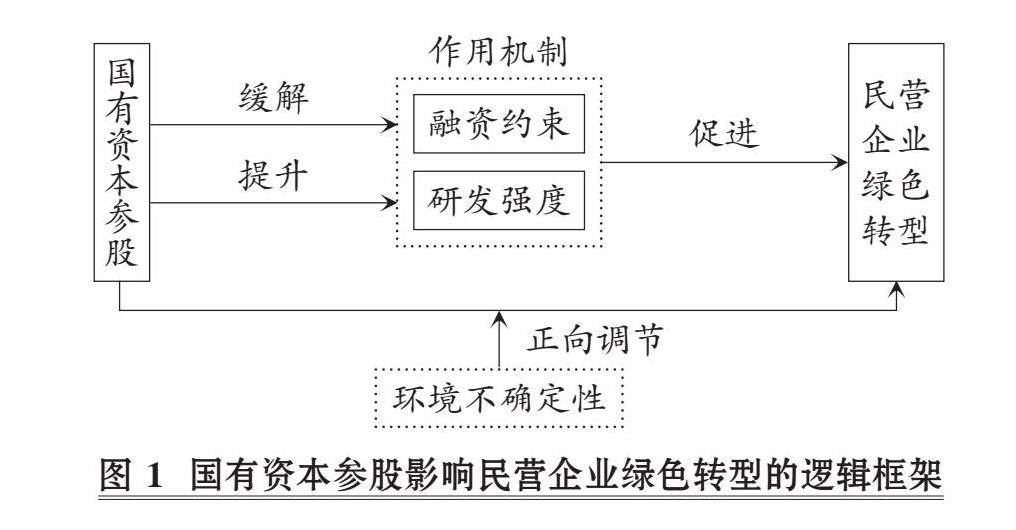

财务研究 | 国有资本参股与民营企业绿色转型

财务研究 | 国有资本参股与民营企业绿色转型

-

会计研究 | ESG表现对企业成本粘性的影响

会计研究 | ESG表现对企业成本粘性的影响

-

会计研究 | 企业高管会因ESG负面表现受到惩罚吗

会计研究 | 企业高管会因ESG负面表现受到惩罚吗

-

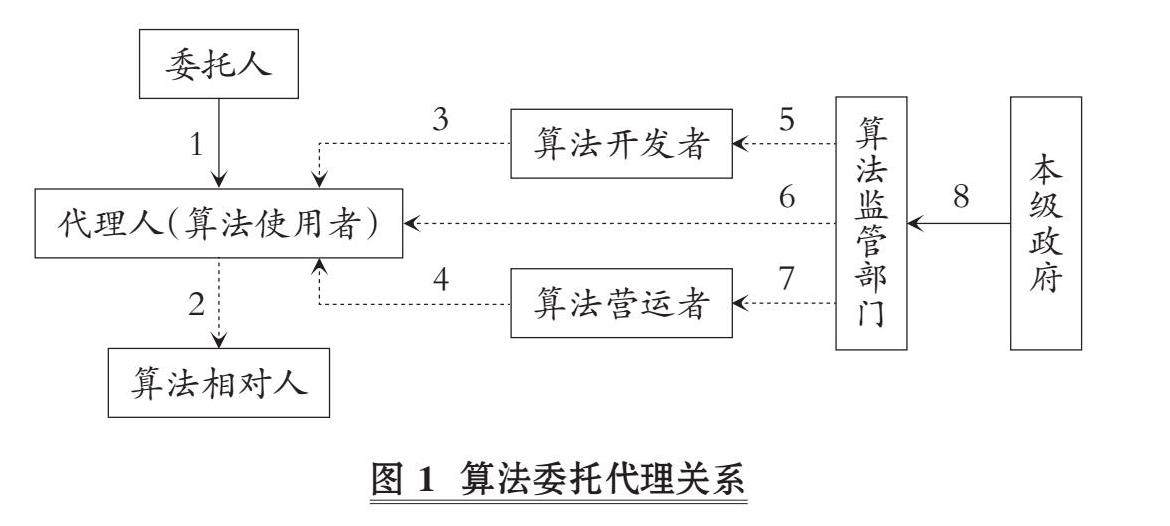

审计研究 | 算法审计目标论

审计研究 | 算法审计目标论

-

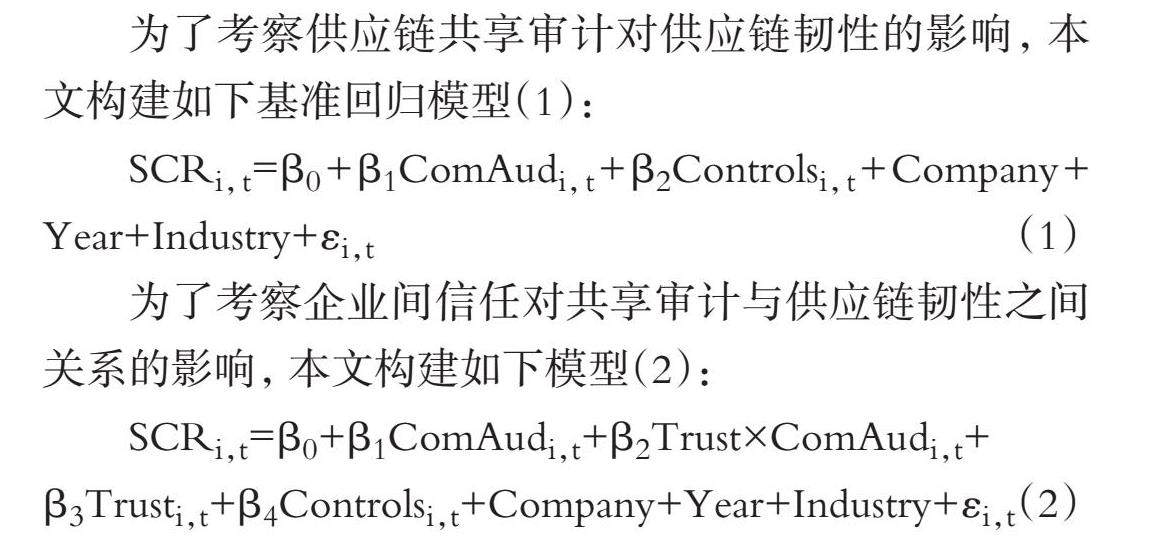

审计研究 | 共享审计对供应链韧性的影响

审计研究 | 共享审计对供应链韧性的影响

-

审计研究 | 领导干部自然资源资产离任审计促进“双碳”目标实现的路径探析

审计研究 | 领导干部自然资源资产离任审计促进“双碳”目标实现的路径探析

-

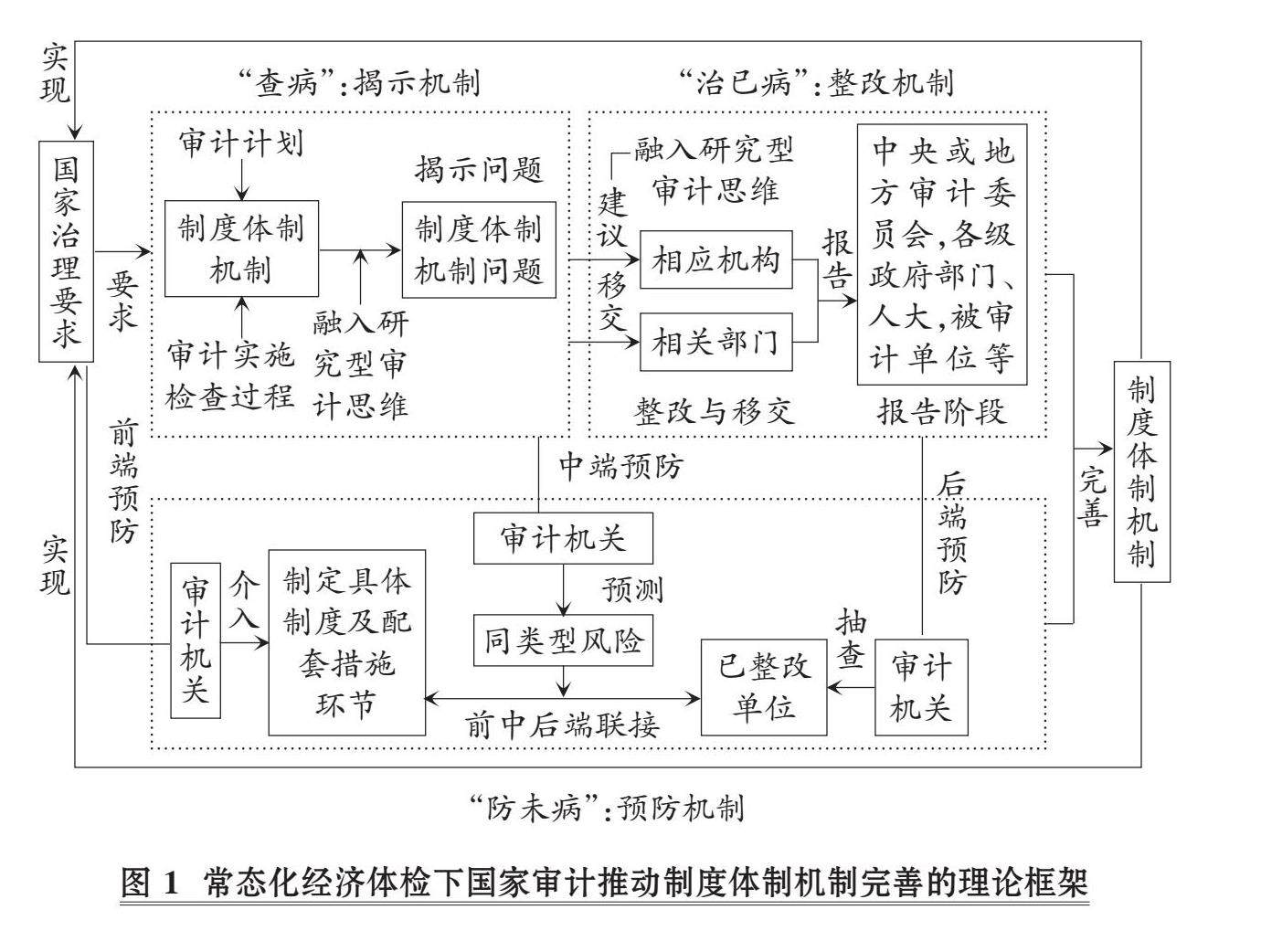

案例研究 | 国家审计推动制度体制机制完善的路径

案例研究 | 国家审计推动制度体制机制完善的路径

-

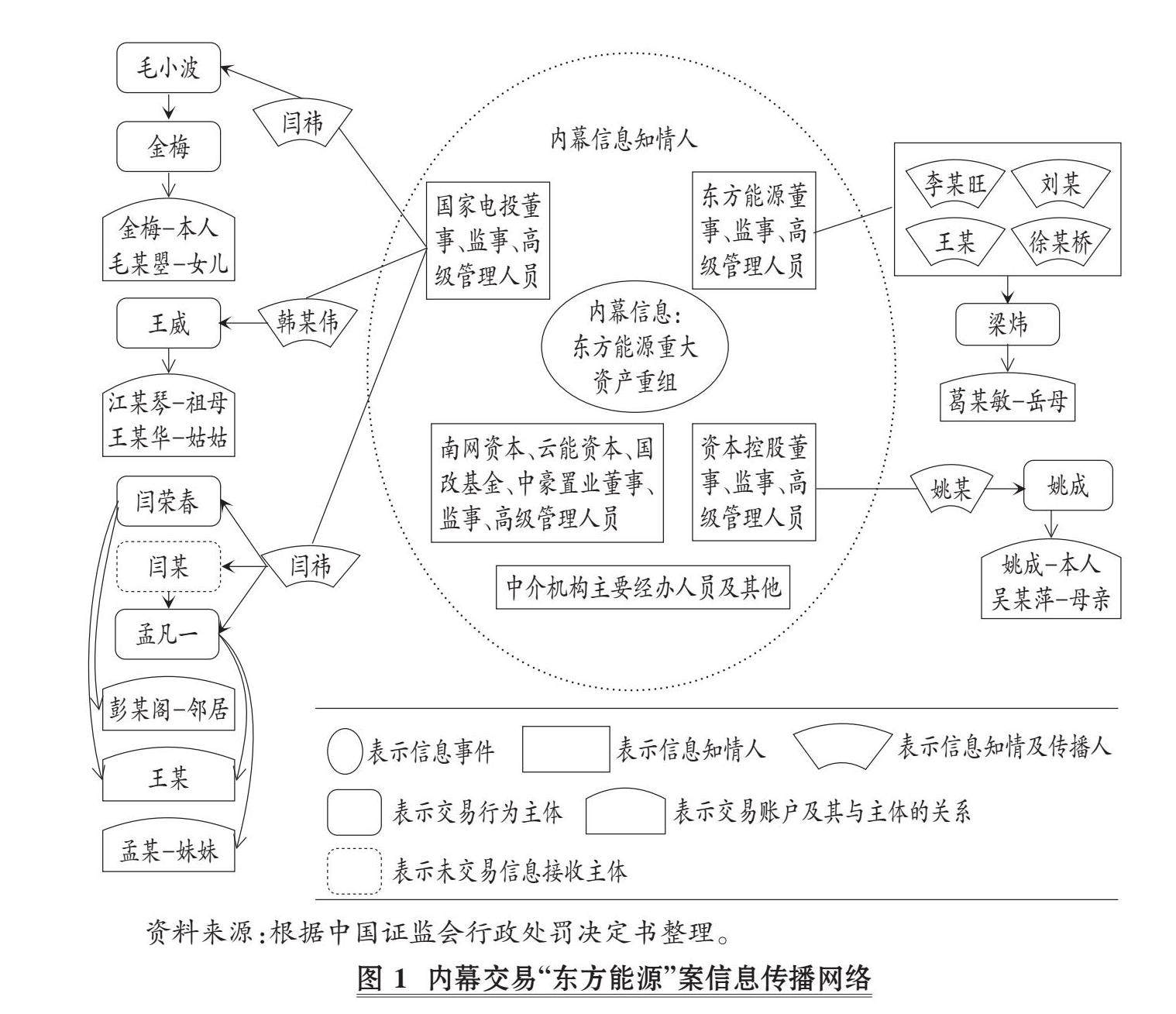

案例研究 | 资本市场信息网络特征及经济后果研究

案例研究 | 资本市场信息网络特征及经济后果研究

-

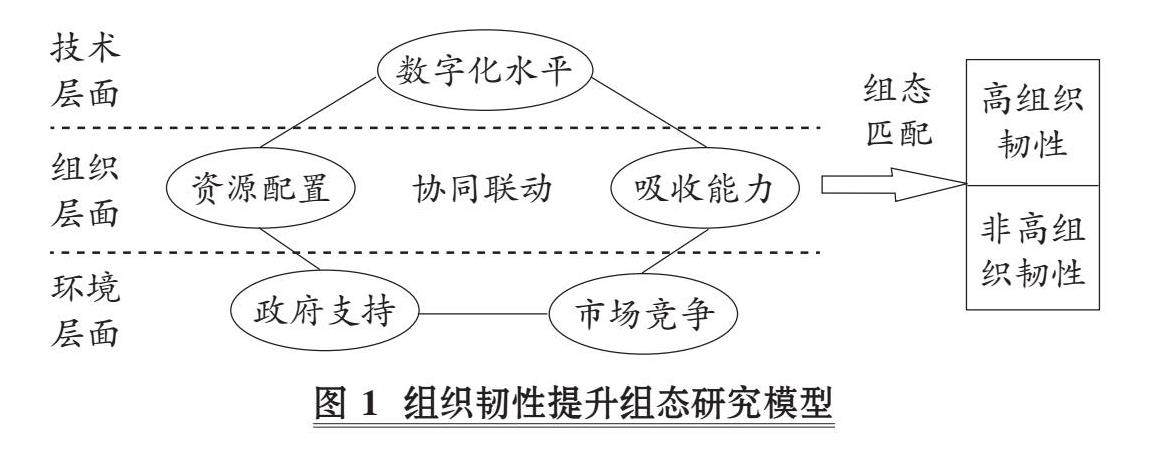

经管研究 | 数字化转型背景下“专精特新”企业组织韧性提升

经管研究 | 数字化转型背景下“专精特新”企业组织韧性提升

-

经管研究 | 数据分析赋能公共政策

经管研究 | 数据分析赋能公共政策

-

经管研究 | 政府创新补助研究的知识结构与热点演化

经管研究 | 政府创新补助研究的知识结构与热点演化

登录

登录