目录

快速导航-

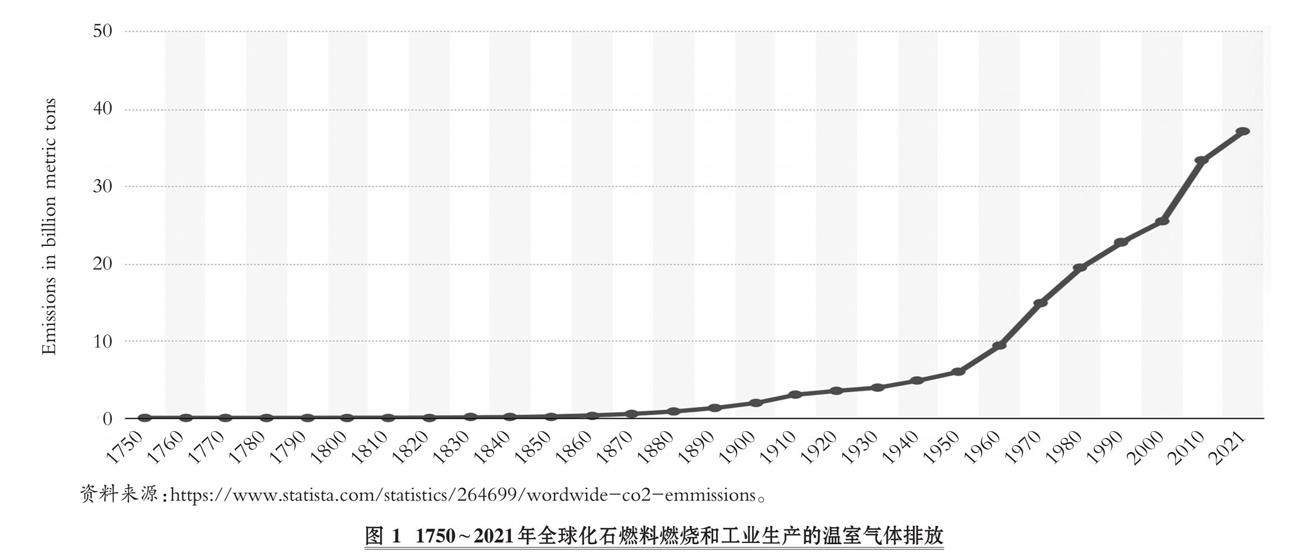

本刊特稿 | 可持续性和可持续发展的缘起和演进

本刊特稿 | 可持续性和可持续发展的缘起和演进

-

本刊特稿 | 新股发行市场化与公司盈余管理

本刊特稿 | 新股发行市场化与公司盈余管理

-

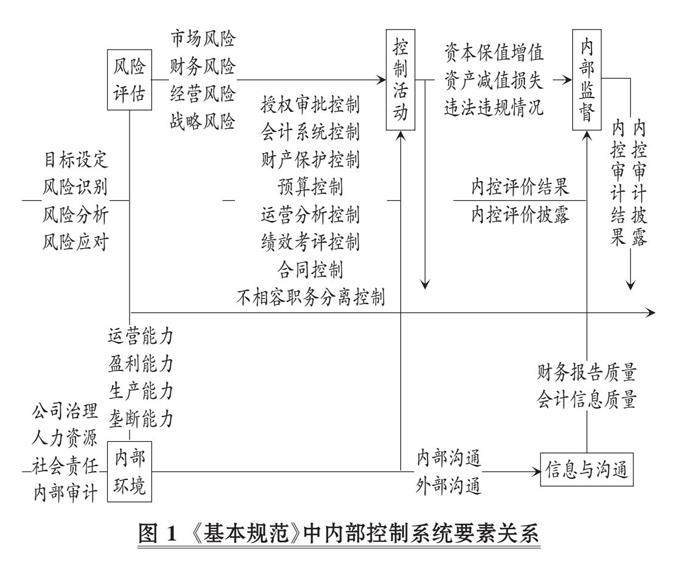

财务研究 | 企业高质量发展视角下上市公司内部控制效率评价

财务研究 | 企业高质量发展视角下上市公司内部控制效率评价

-

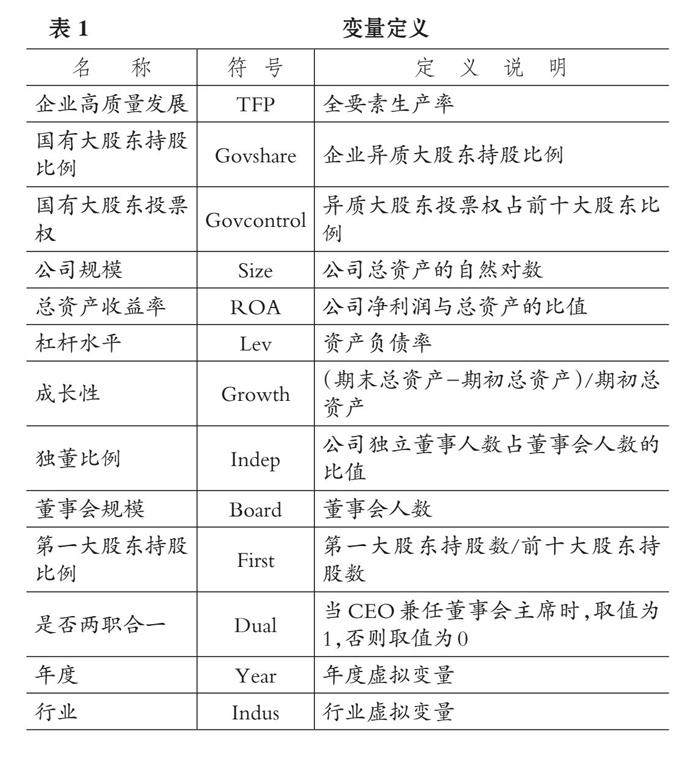

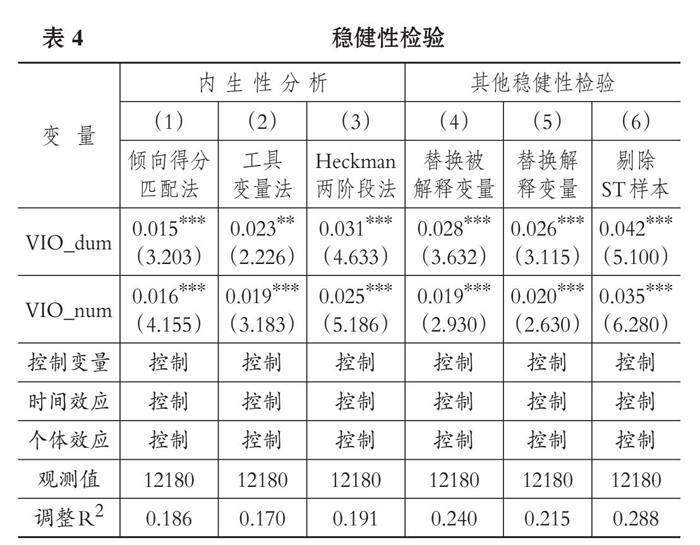

财务研究 | 国有大股东治理促进了民营企业高质量发展吗

财务研究 | 国有大股东治理促进了民营企业高质量发展吗

-

财务研究 | 共同机构投资者对企业绿色创新的影响

财务研究 | 共同机构投资者对企业绿色创新的影响

-

财务研究 | 上市公司ESG责任履行的价值影响机制检验

财务研究 | 上市公司ESG责任履行的价值影响机制检验

-

会计研究 | 会计职业教育体系层次定位与职业本科会计人才培养

会计研究 | 会计职业教育体系层次定位与职业本科会计人才培养

-

会计研究 | 论会计的基本命题

会计研究 | 论会计的基本命题

-

会计研究 | 绿色转型与企业成本粘性

会计研究 | 绿色转型与企业成本粘性

-

审计研究 | 企业高质量发展会影响审计师选择吗

审计研究 | 企业高质量发展会影响审计师选择吗

-

审计研究 | 数字化审计的底层逻辑与实现路径

审计研究 | 数字化审计的底层逻辑与实现路径

-

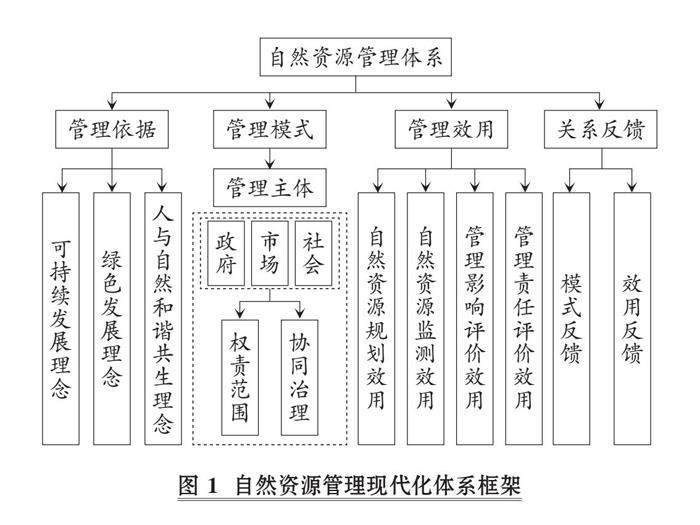

审计研究 | 国家审计促进自然资源管理现代化的作用机制与实现途径

审计研究 | 国家审计促进自然资源管理现代化的作用机制与实现途径

-

案例研究 | 平台依附型企业独立重构问题研究

案例研究 | 平台依附型企业独立重构问题研究

-

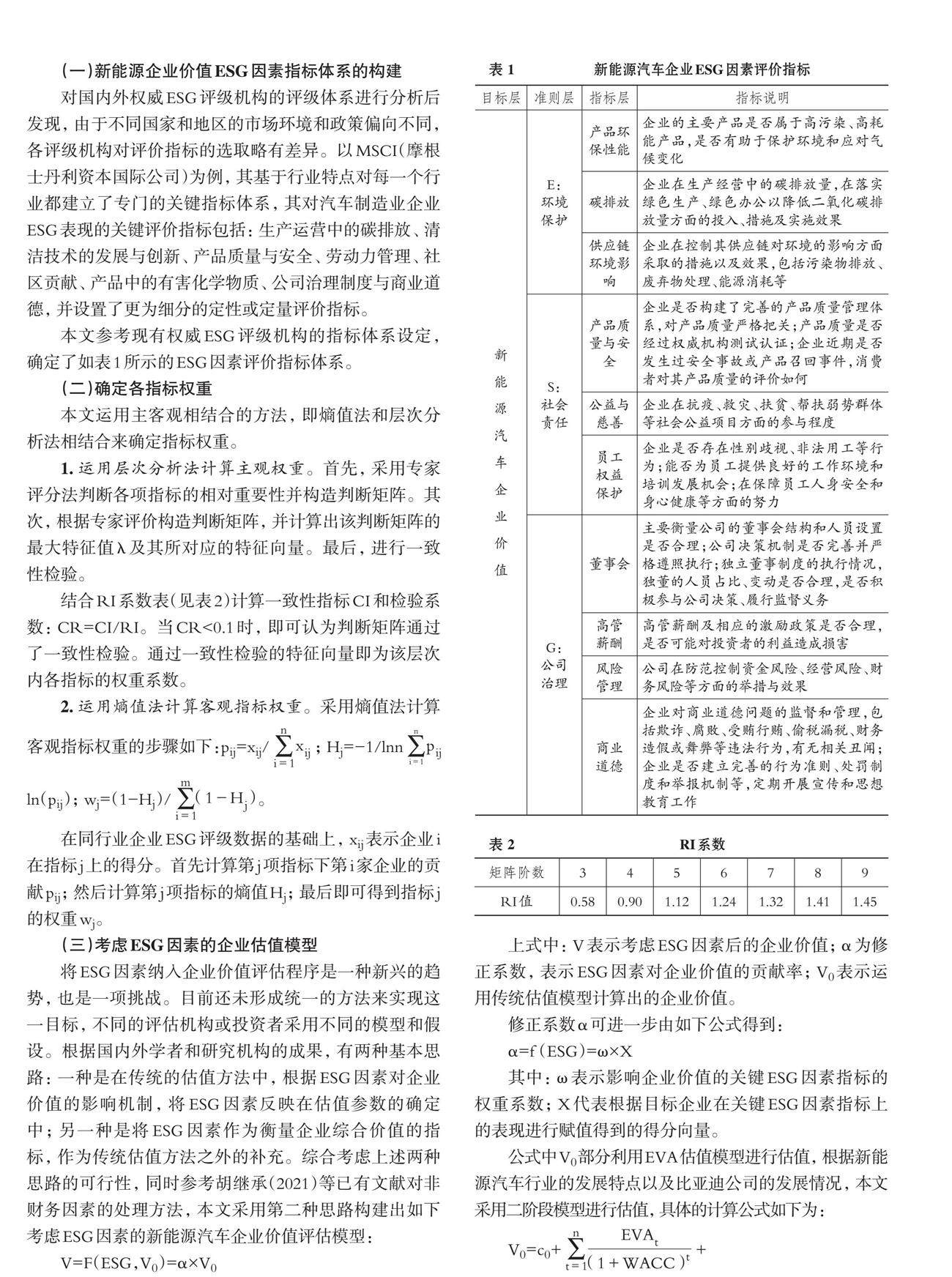

案例研究 | 考虑ESG因素的新能源汽车企业价值评估

案例研究 | 考虑ESG因素的新能源汽车企业价值评估

-

经管研究 | 税制改革推动共同富裕实现的内在机理与路径选择

经管研究 | 税制改革推动共同富裕实现的内在机理与路径选择

-

经管研究 | 数字基础设施投入能否提高城市能源利用效率

经管研究 | 数字基础设施投入能否提高城市能源利用效率

-

经管研究 | 数字金融支持经济高质量发展的研究综述

经管研究 | 数字金融支持经济高质量发展的研究综述

-

经管研究 | 乡村振兴视域下的村镇银行组织形式创新

经管研究 | 乡村振兴视域下的村镇银行组织形式创新

登录

登录