目录

快速导航-

特别关注 | 高质量发展进程中池州市营商环境优化问题研究

特别关注 | 高质量发展进程中池州市营商环境优化问题研究

-

经济纵横 | 国有企业基层操作业务外包的弊端与解决方案

经济纵横 | 国有企业基层操作业务外包的弊端与解决方案

-

经济纵横 | 加强农村劳动力转移就业职业技能培训管理的思考

经济纵横 | 加强农村劳动力转移就业职业技能培训管理的思考

-

经济纵横 | 民营企业存货管理存在的问题及改进对策

经济纵横 | 民营企业存货管理存在的问题及改进对策

-

经济纵横 | 基于精益管理的离散型制造企业项目管理模式建设研究

经济纵横 | 基于精益管理的离散型制造企业项目管理模式建设研究

-

经济纵横 | 圈养湖羊的空间利用率问题研究

经济纵横 | 圈养湖羊的空间利用率问题研究

-

金融探索 | 基于区块链的产业链金融服务助力乡村振兴

金融探索 | 基于区块链的产业链金融服务助力乡村振兴

-

金融探索 | 我国林业碳汇融资发展对策研究

金融探索 | 我国林业碳汇融资发展对策研究

-

金融探索 | 普惠金融模式下的城市小微企业高质量发展对策研究

金融探索 | 普惠金融模式下的城市小微企业高质量发展对策研究

-

金融探索 | 农商银行信用风险管理问题及优化策略

金融探索 | 农商银行信用风险管理问题及优化策略

-

理论前沿 | 新时代工商管理对经济发展的促进作用探寻

理论前沿 | 新时代工商管理对经济发展的促进作用探寻

-

理论前沿 | 制造企业全价值链成本管控研究

理论前沿 | 制造企业全价值链成本管控研究

-

理论前沿 | 燃气企业资金管理存在的问题及对策研究

理论前沿 | 燃气企业资金管理存在的问题及对策研究

-

理论前沿 | 事业单位招聘策略及人才选拔机制优化研究

理论前沿 | 事业单位招聘策略及人才选拔机制优化研究

-

理论前沿 | 数字化转型视角下提升财会监督效益与效能对提高企业效益的作用

理论前沿 | 数字化转型视角下提升财会监督效益与效能对提高企业效益的作用

-

理论前沿 | 煤炭企业业财融合中资金管理的策略与实践

理论前沿 | 煤炭企业业财融合中资金管理的策略与实践

-

理论前沿 | 经济结构转型发展下工商管理模式改革研究

理论前沿 | 经济结构转型发展下工商管理模式改革研究

-

社会经纬 | 基于食堂餐补税务案例的风险分析及应对研究

社会经纬 | 基于食堂餐补税务案例的风险分析及应对研究

-

社会经纬 | 老年人力资源开发研究

社会经纬 | 老年人力资源开发研究

-

社会经纬 | 基于BSC的乡镇政府预算绩效评价研究

社会经纬 | 基于BSC的乡镇政府预算绩效评价研究

-

社会经纬 | 关于国有资产保值增值会计监督的若干思考

社会经纬 | 关于国有资产保值增值会计监督的若干思考

-

社会经纬 | 新时代背景下财务拒腐防变措施研究

社会经纬 | 新时代背景下财务拒腐防变措施研究

-

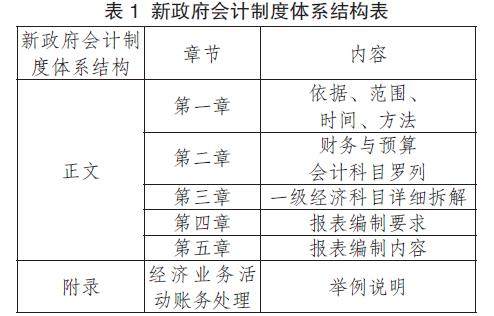

社会经纬 | 新政府会计制度下加强公路养护事业单位财务管理策略

社会经纬 | 新政府会计制度下加强公路养护事业单位财务管理策略

-

数字时代 | 人工智能对会计行业的影响探究

数字时代 | 人工智能对会计行业的影响探究

-

数字时代 | 大数据背景下管理会计推进业财融合转型探究

数字时代 | 大数据背景下管理会计推进业财融合转型探究

-

审计广角 | 医保监管下“两定机构”药品、耗材“进销存”财务审计困境的对策

审计广角 | 医保监管下“两定机构”药品、耗材“进销存”财务审计困境的对策

-

审计广角 | 会计师事务所实施企业内部控制审计研究

审计广角 | 会计师事务所实施企业内部控制审计研究

-

经营管理 | 内部控制在事业单位财务管理中的应用策略

经营管理 | 内部控制在事业单位财务管理中的应用策略

-

经营管理 | 制药企业固定资产管理存在的问题及对策探讨

经营管理 | 制药企业固定资产管理存在的问题及对策探讨

-

经营管理 | 集团企业绩效管理实践及思考

经营管理 | 集团企业绩效管理实践及思考

-

经营管理 | 房地产开发企业在项目建设中的成本管控问题

经营管理 | 房地产开发企业在项目建设中的成本管控问题

-

经营管理 | 企业全面预算管理的创新应用

经营管理 | 企业全面预算管理的创新应用

-

经营管理 | 新收入准则下EPC项目收入确认难点探究

经营管理 | 新收入准则下EPC项目收入确认难点探究

-

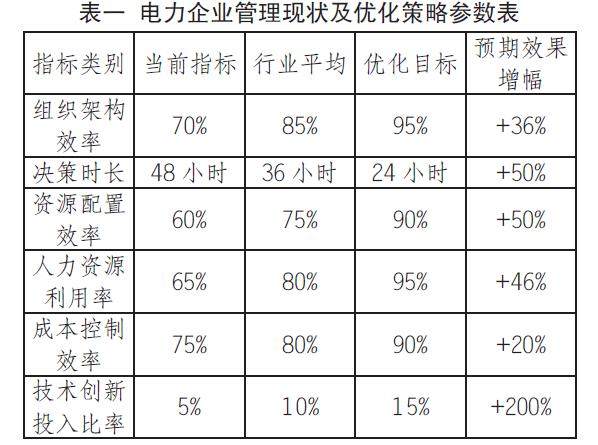

经营管理 | 新形势下电力企业管理现状及优化策略

经营管理 | 新形势下电力企业管理现状及优化策略

-

经营管理 | 电力工程财会管理内部控制策略

经营管理 | 电力工程财会管理内部控制策略

-

经营管理 | 事业单位人力资源管理及绩效考核策略研究

经营管理 | 事业单位人力资源管理及绩效考核策略研究

-

经营管理 | 大数据背景下中小企业内部控制建设研究

经营管理 | 大数据背景下中小企业内部控制建设研究

-

经营管理 | 公司全面预算管理实践优化分析

经营管理 | 公司全面预算管理实践优化分析

-

经营管理 | 大数据背景下企业人力资源绩效管理创新策略

经营管理 | 大数据背景下企业人力资源绩效管理创新策略

-

财会实务 | 全面预算管理在企业财务管理中的运用与价值分析

财会实务 | 全面预算管理在企业财务管理中的运用与价值分析

-

财会实务 | 财务报表分析在企业财务管理中的作用

财会实务 | 财务报表分析在企业财务管理中的作用

-

财会实务 | 事业单位预算执行中存在的问题与改进建议

财会实务 | 事业单位预算执行中存在的问题与改进建议

-

财会实务 | 财务分析在企业经营决策中的应用研究

财会实务 | 财务分析在企业经营决策中的应用研究

-

财会实务 | 财务报表分析存在的问题与对策

财会实务 | 财务报表分析存在的问题与对策

-

财会实务 | 财务在企业客户管理中的作用研究

财会实务 | 财务在企业客户管理中的作用研究

-

财会实务 | 服务型企业财务内控制度存在的问题和策略探究

财会实务 | 服务型企业财务内控制度存在的问题和策略探究

-

财会实务 | 业财融合的企业财务管理信息化建设

财会实务 | 业财融合的企业财务管理信息化建设

-

财会实务 | 关于加强汽车4S店财务风险管控的思考

财会实务 | 关于加强汽车4S店财务风险管控的思考

-

财会实务 | 基于风险管理的企业财务内部控制体系建设

财会实务 | 基于风险管理的企业财务内部控制体系建设

-

财会实务 | 浅析财务分析在企业决策中的应用

财会实务 | 浅析财务分析在企业决策中的应用

-

财会实务 | 企业财务管理中税收筹划的方法与应用研究

财会实务 | 企业财务管理中税收筹划的方法与应用研究

-

财会实务 | 财务共享服务中心优化管理会计的应用研究

财会实务 | 财务共享服务中心优化管理会计的应用研究

-

财会实务 | 烟草企业会计内部控制的优化对策

财会实务 | 烟草企业会计内部控制的优化对策

-

财会实务 | 大数据背景下企业管理会计的发展与创新

财会实务 | 大数据背景下企业管理会计的发展与创新

-

财会实务 | 大数据技术对财务报表真实性的影响分析

财会实务 | 大数据技术对财务报表真实性的影响分析

过往期刊

更多-

今日财富

2024年30期 -

今日财富

2024年29期 -

今日财富

2024年28期 -

今日财富

2024年27期 -

今日财富

2024年26期 -

今日财富

2024年25期 -

今日财富

2024年24期 -

今日财富

2024年23期 -

今日财富

2024年22期 -

今日财富

2024年21期 -

今日财富

2024年20期 -

今日财富

2024年19期 -

今日财富

2024年18期 -

今日财富

2024年17期 -

今日财富

2024年16期 -

今日财富

2024年15期 -

今日财富

2024年14期 -

今日财富

2024年13期 -

今日财富

2024年12期 -

今日财富

2024年11期 -

今日财富

2024年10期 -

今日财富

2024年09期 -

今日财富

2024年08期 -

今日财富

2024年07期 -

今日财富

2024年06期 -

今日财富

2024年05期 -

今日财富

2024年04期 -

今日财富

2024年03期 -

今日财富

2024年02期 -

今日财富

2024年01期

登录

登录