目录

快速导航-

特别关注 | 企业慈善捐赠对共同富裕的影响

特别关注 | 企业慈善捐赠对共同富裕的影响

-

特别关注 | 双循环新发展格局下的数字经济发展研究

特别关注 | 双循环新发展格局下的数字经济发展研究

-

经济纵横 | 数字经济视角下的国际贸易与全球价值链重构

经济纵横 | 数字经济视角下的国际贸易与全球价值链重构

-

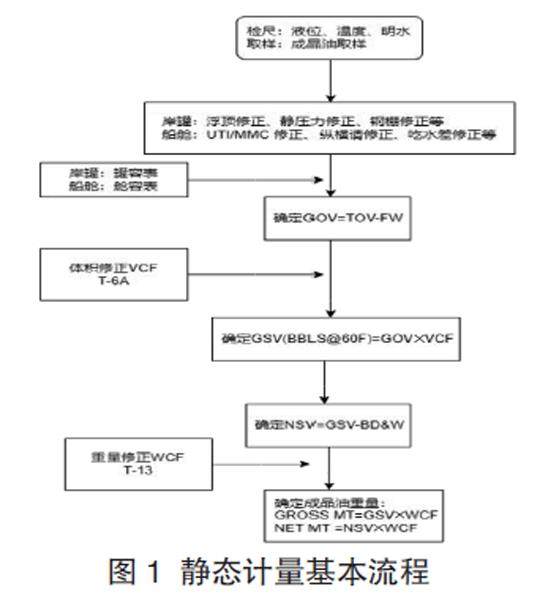

经济纵横 | 出口成品油短量原因分析及应对措施

经济纵横 | 出口成品油短量原因分析及应对措施

-

经济纵横 | 价值工程理论在企业设备管理中的应用分析

经济纵横 | 价值工程理论在企业设备管理中的应用分析

-

经济纵横 | 低碳模式下建筑与房地产经济研究

经济纵横 | 低碳模式下建筑与房地产经济研究

-

经济纵横 | 利用经济普查做好服务型统计工作

经济纵横 | 利用经济普查做好服务型统计工作

-

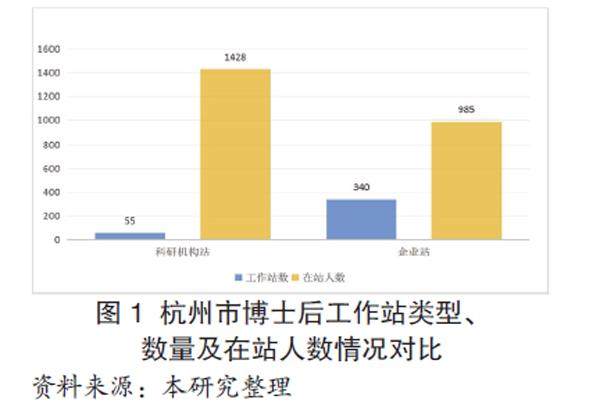

经济纵横 | 企业博士后工作站地区发展情况分析及思考

经济纵横 | 企业博士后工作站地区发展情况分析及思考

-

经济纵横 | 大数据下跨境电商发展的影响因素研究

经济纵横 | 大数据下跨境电商发展的影响因素研究

-

经济纵横 | 前期工程咨询对建筑工程项目的作用

经济纵横 | 前期工程咨询对建筑工程项目的作用

-

经济纵横 | 县级国库集中支付动态监控存在的问题及应对措施

经济纵横 | 县级国库集中支付动态监控存在的问题及应对措施

-

经济纵横 | 我国网络游戏行业现状及发展对策探讨

经济纵横 | 我国网络游戏行业现状及发展对策探讨

-

金融探索 | 保险公司财务预算问题及改进措施

金融探索 | 保险公司财务预算问题及改进措施

-

金融探索 | 金融租赁公司洗钱风险识别与防范

金融探索 | 金融租赁公司洗钱风险识别与防范

-

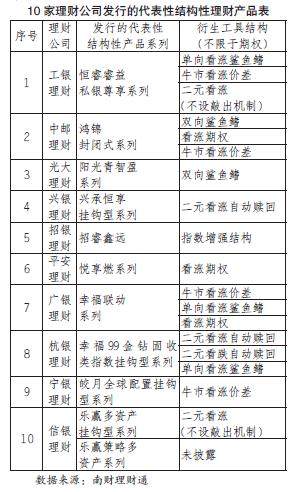

金融探索 | 结构性理财产品风险防控研究

金融探索 | 结构性理财产品风险防控研究

-

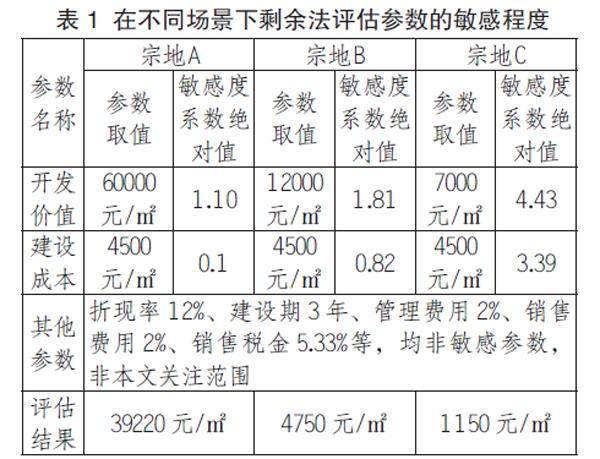

理论前沿 | 评估参数敏感程度和评估结果可信度的关联性探析

理论前沿 | 评估参数敏感程度和评估结果可信度的关联性探析

-

理论前沿 | 基于研发项目生命周期的成本管理研究

理论前沿 | 基于研发项目生命周期的成本管理研究

-

理论前沿 | 探究工程项目采购管理的成本控制

理论前沿 | 探究工程项目采购管理的成本控制

-

理论前沿 | 大数据时代企业经营管理的挑战与对策

理论前沿 | 大数据时代企业经营管理的挑战与对策

-

理论前沿 | 浅析施工企业工程造价管理与控制

理论前沿 | 浅析施工企业工程造价管理与控制

-

理论前沿 | 业财融合视角下企业管理会计应用探讨

理论前沿 | 业财融合视角下企业管理会计应用探讨

-

理论前沿 | 企业成本管理存在的问题及对策研究

理论前沿 | 企业成本管理存在的问题及对策研究

-

理论前沿 | 行政事业单位内部控制管理现状及优化措施研究

理论前沿 | 行政事业单位内部控制管理现状及优化措施研究

-

理论前沿 | 重大投资项目初步设计概算审核要点及优化措施

理论前沿 | 重大投资项目初步设计概算审核要点及优化措施

-

社会经纬 | 传统服装企业数字化生态系统构建与成效分析

社会经纬 | 传统服装企业数字化生态系统构建与成效分析

-

社会经纬 | 科研事业单位后勤管理高质量发展新模式

社会经纬 | 科研事业单位后勤管理高质量发展新模式

-

社会经纬 | 财政局财务内部控制问题探究

社会经纬 | 财政局财务内部控制问题探究

-

社会经纬 | 新时代图书馆员多元素养的培育及实现路径

社会经纬 | 新时代图书馆员多元素养的培育及实现路径

-

数字时代 | 国有企业财会信息化建设中的问题与对策

数字时代 | 国有企业财会信息化建设中的问题与对策

-

数字时代 | 大数据背景下房地产公司内部控制的优化策略

数字时代 | 大数据背景下房地产公司内部控制的优化策略

-

数字时代 | 预算管理信息化与数字化转型与实现路径

数字时代 | 预算管理信息化与数字化转型与实现路径

-

数字时代 | 企业数字化转型对大学生就业的影响

数字时代 | 企业数字化转型对大学生就业的影响

-

数字时代 | 大数据时代央企财务管理信息化建设路径探析

数字时代 | 大数据时代央企财务管理信息化建设路径探析

-

数字时代 | 传媒行业会计信息化建设研究

数字时代 | 传媒行业会计信息化建设研究

-

审计广角 | 新形势下事业单位财会监督的思考

审计广角 | 新形势下事业单位财会监督的思考

-

经营管理 | 建筑施工企业人力资源管理中的激励机制问题及对策

经营管理 | 建筑施工企业人力资源管理中的激励机制问题及对策

-

经营管理 | 企业全面预算管理信息化的现状、挑战与对策

经营管理 | 企业全面预算管理信息化的现状、挑战与对策

-

经营管理 | 国有资产管理融入预算管理一体化建设分析

经营管理 | 国有资产管理融入预算管理一体化建设分析

-

经营管理 | 企业全面预算管理的困境及对策探讨

经营管理 | 企业全面预算管理的困境及对策探讨

-

经营管理 | 业财融合在企业预算管理中的运用

经营管理 | 业财融合在企业预算管理中的运用

-

经营管理 | 中药饮片企业成本核算改革的战略意义

经营管理 | 中药饮片企业成本核算改革的战略意义

-

经营管理 | 关于中小企业会计制度建设的思考

经营管理 | 关于中小企业会计制度建设的思考

-

经营管理 | 建筑道桥施工成本管理优化策略

经营管理 | 建筑道桥施工成本管理优化策略

-

经营管理 | 国有企业成本控制中全面预算管理策略

经营管理 | 国有企业成本控制中全面预算管理策略

-

财会实务 | 大型建筑企业财务共享模式研究

财会实务 | 大型建筑企业财务共享模式研究

-

财会实务 | 财务共享中心的服务质量问题和提升对策探究

财会实务 | 财务共享中心的服务质量问题和提升对策探究

-

财会实务 | 行政单位落实财会监督责任的思考

财会实务 | 行政单位落实财会监督责任的思考

-

财会实务 | 企业并购中的财务风险及防范措施

财会实务 | 企业并购中的财务风险及防范措施

-

财会实务 | 以内控视角分析药品流通企业如何加强财务管理

财会实务 | 以内控视角分析药品流通企业如何加强财务管理

-

财会实务 | 企业化运行的新型研发机构财务管理问题分析与对策

财会实务 | 企业化运行的新型研发机构财务管理问题分析与对策

-

财会实务 | 数字经济背景下出版社财务内部控制问题研究

财会实务 | 数字经济背景下出版社财务内部控制问题研究

-

财会实务 | 矿业企业财务风险分析与管控策略

财会实务 | 矿业企业财务风险分析与管控策略

-

财会实务 | 科技型中小企业经营决策中财务分析的运用

财会实务 | 科技型中小企业经营决策中财务分析的运用

-

财会实务 | 集团公司合并会计报表存在的问题及应对策略

财会实务 | 集团公司合并会计报表存在的问题及应对策略

-

财会实务 | 基于内部控制视阈下的水电企业财务风险管理探究

财会实务 | 基于内部控制视阈下的水电企业财务风险管理探究

过往期刊

更多-

今日财富

2024年30期 -

今日财富

2024年29期 -

今日财富

2024年28期 -

今日财富

2024年27期 -

今日财富

2024年26期 -

今日财富

2024年25期 -

今日财富

2024年24期 -

今日财富

2024年23期 -

今日财富

2024年22期 -

今日财富

2024年21期 -

今日财富

2024年20期 -

今日财富

2024年19期 -

今日财富

2024年18期 -

今日财富

2024年17期 -

今日财富

2024年16期 -

今日财富

2024年15期 -

今日财富

2024年14期 -

今日财富

2024年13期 -

今日财富

2024年12期 -

今日财富

2024年11期 -

今日财富

2024年10期 -

今日财富

2024年09期 -

今日财富

2024年08期 -

今日财富

2024年07期 -

今日财富

2024年06期 -

今日财富

2024年05期 -

今日财富

2024年04期 -

今日财富

2024年03期 -

今日财富

2024年02期 -

今日财富

2024年01期

登录

登录