目录

快速导航-

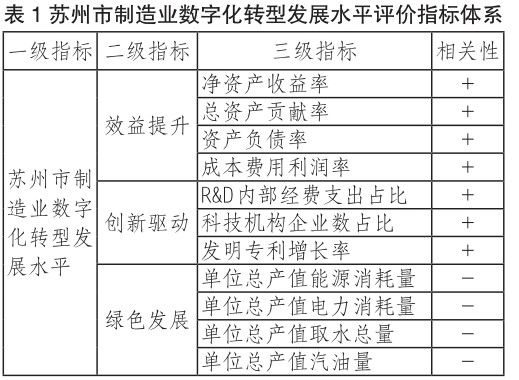

特别关注 | 苏州市制造业数字化转型水平评价与对策研究

特别关注 | 苏州市制造业数字化转型水平评价与对策研究

-

特别关注 | 乡村振兴背景下城乡居民社会养老保险可持续发展的思考

特别关注 | 乡村振兴背景下城乡居民社会养老保险可持续发展的思考

-

经济纵横 | 中小企业工商管理现状及发展研究

经济纵横 | 中小企业工商管理现状及发展研究

-

经济纵横 | 优化加工制造业企业存货管理的策略

经济纵横 | 优化加工制造业企业存货管理的策略

-

经济纵横 | 国有企业改革创新的影响因素及路径探究

经济纵横 | 国有企业改革创新的影响因素及路径探究

-

经济纵横 | 可持续发展理念下的新能源汽车企业营销策略

经济纵横 | 可持续发展理念下的新能源汽车企业营销策略

-

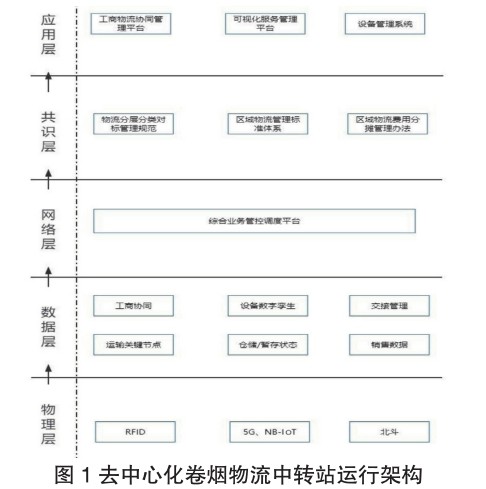

经济纵横 | 去中心化卷烟物流中转节点运行模式研究

经济纵横 | 去中心化卷烟物流中转节点运行模式研究

-

经济纵横 | 新形势下罗庄纺织产业发展的对策与建议

经济纵横 | 新形势下罗庄纺织产业发展的对策与建议

-

经济纵横 | 茶叶企业存货管理存在的问题及改进措施

经济纵横 | 茶叶企业存货管理存在的问题及改进措施

-

金融探索 | “大财富管理”背景下商业银行提升高净值客户综合服务能力的思考

金融探索 | “大财富管理”背景下商业银行提升高净值客户综合服务能力的思考

-

金融探索 | 新金融工具准则下金融资产公允价值计量探析

金融探索 | 新金融工具准则下金融资产公允价值计量探析

-

金融探索 | 浅析保险企业全面预算管理

金融探索 | 浅析保险企业全面预算管理

-

理论前沿 | 基于完善国有企业全面预算管理的思考

理论前沿 | 基于完善国有企业全面预算管理的思考

-

理论前沿 | 医疗器械企业存货管理问题及对策研究

理论前沿 | 医疗器械企业存货管理问题及对策研究

-

理论前沿 | 网络自媒体主播个人所得税征收管理分析

理论前沿 | 网络自媒体主播个人所得税征收管理分析

-

理论前沿 | 企业业财融合存在的问题及应对举措

理论前沿 | 企业业财融合存在的问题及应对举措

-

理论前沿 | 国有企业应收账款管理问题研究

理论前沿 | 国有企业应收账款管理问题研究

-

理论前沿 | 校企农合作背景下农产品电商创业人才培养策略

理论前沿 | 校企农合作背景下农产品电商创业人才培养策略

-

理论前沿 | 财务共享模式下的企业资金管理

理论前沿 | 财务共享模式下的企业资金管理

-

理论前沿 | 企业税务筹划的管理与技巧

理论前沿 | 企业税务筹划的管理与技巧

-

理论前沿 | 企业业财融合问题研究

理论前沿 | 企业业财融合问题研究

-

社会经纬 | 加强中小学校财会监督的思考

社会经纬 | 加强中小学校财会监督的思考

-

社会经纬 | 微探劳动合同法对企业人力资源管理的影响

社会经纬 | 微探劳动合同法对企业人力资源管理的影响

-

社会经纬 | 行政事业单位内部控制存在的问题和对策

社会经纬 | 行政事业单位内部控制存在的问题和对策

-

社会经纬 | 新时期水利财务管理中的问题及应对措施

社会经纬 | 新时期水利财务管理中的问题及应对措施

-

社会经纬 | 新时期高校财务管理面临的挑战与理念创新

社会经纬 | 新时期高校财务管理面临的挑战与理念创新

-

社会经纬 | 管理会计在行政事业单位中的应用

社会经纬 | 管理会计在行政事业单位中的应用

-

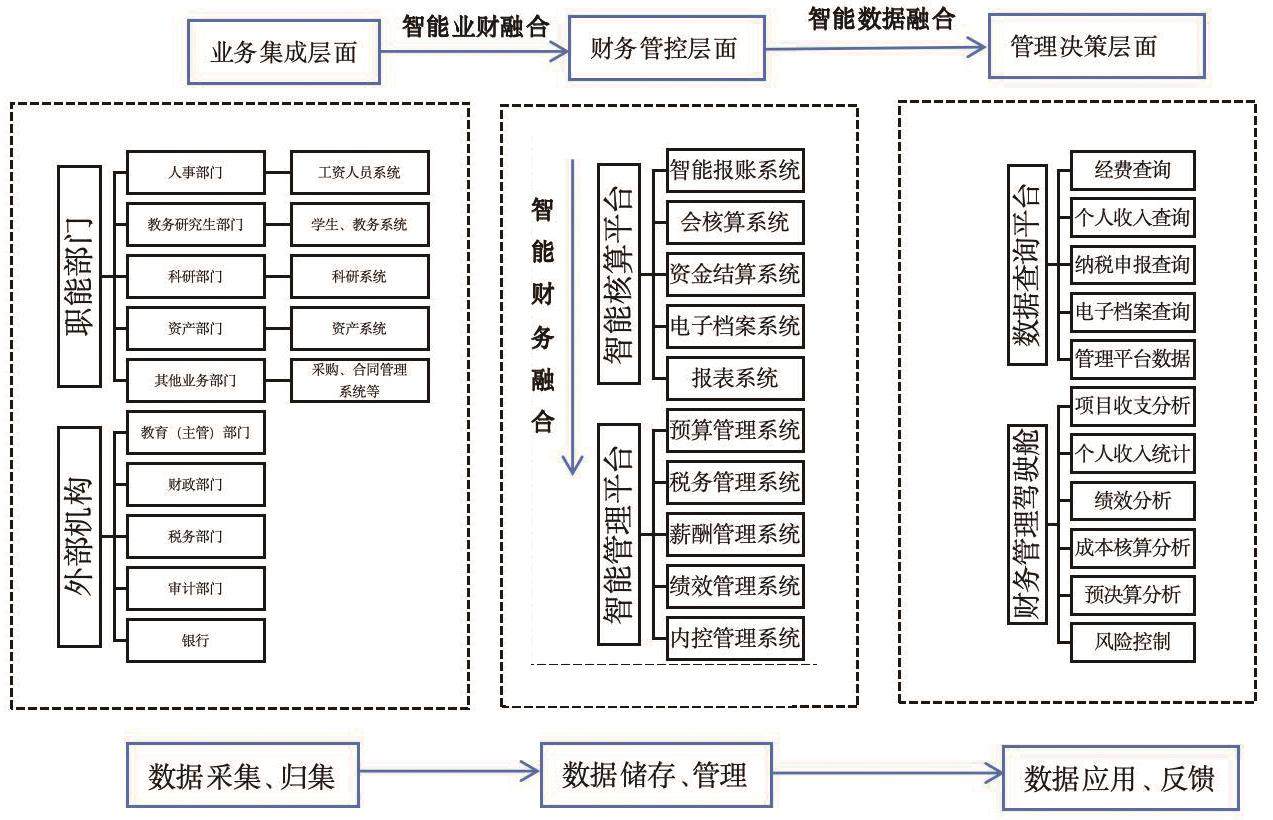

数字时代 | 基于财务共享的财务数字化发展路径探索

数字时代 | 基于财务共享的财务数字化发展路径探索

-

数字时代 | 数字经济时代会计专业师资培养模式的构建路径

数字时代 | 数字经济时代会计专业师资培养模式的构建路径

-

数字时代 | 数字经济背景下农业科技企业管理会计应用探讨

数字时代 | 数字经济背景下农业科技企业管理会计应用探讨

-

数字时代 | 浅析建筑企业财务管理信息化建设

数字时代 | 浅析建筑企业财务管理信息化建设

-

数字时代 | 事业单位会计信息化建设存在的问题及对策

数字时代 | 事业单位会计信息化建设存在的问题及对策

-

数字时代 | 大数据背景下行政事业单位财务管理的转型策略

数字时代 | 大数据背景下行政事业单位财务管理的转型策略

-

审计广角 | 基于财务共享服务中心的内部审计探究

审计广角 | 基于财务共享服务中心的内部审计探究

-

审计广角 | 数字经济时代公共文化大数据安全审计策略研究

审计广角 | 数字经济时代公共文化大数据安全审计策略研究

-

审计广角 | 建筑企业内部审计与财务风险管理研究

审计广角 | 建筑企业内部审计与财务风险管理研究

-

经营管理 | 浅谈中小企业内部财务制度设计

经营管理 | 浅谈中小企业内部财务制度设计

-

经营管理 | 制造企业全面预算管理优化对策及思考

经营管理 | 制造企业全面预算管理优化对策及思考

-

经营管理 | 绩效考核在事业单位人力资源管理中的应用

经营管理 | 绩效考核在事业单位人力资源管理中的应用

-

经营管理 | 企业全面预算管理的困境及对策

经营管理 | 企业全面预算管理的困境及对策

-

经营管理 | 企业会计核算中税收筹划的运用

经营管理 | 企业会计核算中税收筹划的运用

-

经营管理 | 新时代行政事业单位人力资源管理创新探讨

经营管理 | 新时代行政事业单位人力资源管理创新探讨

-

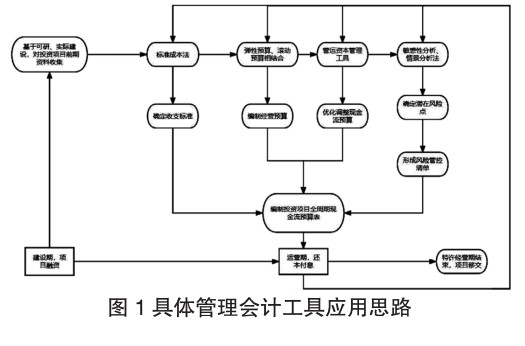

经营管理 | 管理会计工具在投资项目现金流“自平衡”管理中的运用

经营管理 | 管理会计工具在投资项目现金流“自平衡”管理中的运用

-

经营管理 | 企业全面预算管理建设初探

经营管理 | 企业全面预算管理建设初探

-

经营管理 | 企业业财融合现状与改进策略探析

经营管理 | 企业业财融合现状与改进策略探析

-

经营管理 | 制造企业成本核算与管控研究

经营管理 | 制造企业成本核算与管控研究

-

财会实务 | 财务共享服务在企业财务管理中的应用分析

财会实务 | 财务共享服务在企业财务管理中的应用分析

-

财会实务 | 企业合并会计报表问题的对策

财会实务 | 企业合并会计报表问题的对策

-

财会实务 | 新政府会计制度下行政事业单位财务管理问题与对策

财会实务 | 新政府会计制度下行政事业单位财务管理问题与对策

-

财会实务 | 企业会计报表分析存在的问题与对策

财会实务 | 企业会计报表分析存在的问题与对策

-

财会实务 | 关于行政事业单位会计信息化建设的研究

财会实务 | 关于行政事业单位会计信息化建设的研究

-

财会实务 | 企业数据资产的会计处理研究

财会实务 | 企业数据资产的会计处理研究

-

财会实务 | 财务共享模式下企业财务转型路径探究

财会实务 | 财务共享模式下企业财务转型路径探究

-

财会实务 | 基于“大财务观”视角的高校财务管理智能化路径探索

财会实务 | 基于“大财务观”视角的高校财务管理智能化路径探索

-

财会实务 | 财务智能化对投资者决策的影响及应对策略

财会实务 | 财务智能化对投资者决策的影响及应对策略

过往期刊

更多-

今日财富

2024年30期 -

今日财富

2024年29期 -

今日财富

2024年28期 -

今日财富

2024年27期 -

今日财富

2024年26期 -

今日财富

2024年25期 -

今日财富

2024年24期 -

今日财富

2024年23期 -

今日财富

2024年22期 -

今日财富

2024年21期 -

今日财富

2024年20期 -

今日财富

2024年19期 -

今日财富

2024年18期 -

今日财富

2024年17期 -

今日财富

2024年16期 -

今日财富

2024年15期 -

今日财富

2024年14期 -

今日财富

2024年13期 -

今日财富

2024年12期 -

今日财富

2024年11期 -

今日财富

2024年10期 -

今日财富

2024年09期 -

今日财富

2024年08期 -

今日财富

2024年07期 -

今日财富

2024年06期 -

今日财富

2024年05期 -

今日财富

2024年04期 -

今日财富

2024年03期 -

今日财富

2024年02期 -

今日财富

2024年01期

登录

登录