- 全部分类/

- 农业与职业/

- 会计之友

扫码免费借阅

扫码免费借阅

目录

快速导航-

封面专题 | 税收优惠对企业核心竞争力的影响研究

封面专题 | 税收优惠对企业核心竞争力的影响研究

-

审计广角 | “一带一路”沿线国中国企业跨国审计与公司财务报告质量

审计广角 | “一带一路”沿线国中国企业跨国审计与公司财务报告质量

-

审计广角 | 基于大模型的审计知识智能问答系统构建研究

审计广角 | 基于大模型的审计知识智能问答系统构建研究

-

审计广角 | 工程审计数据治理模型构建研究

审计广角 | 工程审计数据治理模型构建研究

-

审计广角 | 连锁股东对审计费用的影响研究

审计广角 | 连锁股东对审计费用的影响研究

-

公司治理 | 董事高管责任保险对企业创新绩效的影响研究

公司治理 | 董事高管责任保险对企业创新绩效的影响研究

-

公司治理 | 分析师关注与企业全要素生产率

公司治理 | 分析师关注与企业全要素生产率

-

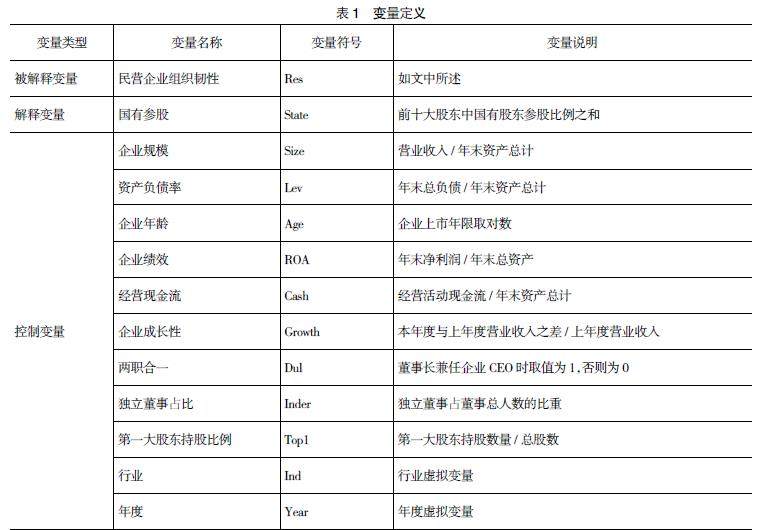

公司治理 | ESG表现视角下逆向混改提升民营企业组织韧性研究

公司治理 | ESG表现视角下逆向混改提升民营企业组织韧性研究

-

公司治理 | 数字化转型与企业ESG表现

公司治理 | 数字化转型与企业ESG表现

-

环境会计 | 环境信用评价对企业ESG表现的影响研究

环境会计 | 环境信用评价对企业ESG表现的影响研究

-

环境会计 | 基于PT-MA理论的化工企业低碳转型行为演化研究

环境会计 | 基于PT-MA理论的化工企业低碳转型行为演化研究

-

环境会计 | 环保基金投资提升企业碳减排绩效研究

环境会计 | 环保基金投资提升企业碳减排绩效研究

-

金融财务 | 金融生态环境:理论演进与内在逻辑

金融财务 | 金融生态环境:理论演进与内在逻辑

-

金融财务 | 企业金融化、融资约束与制造企业财务绩效

金融财务 | 企业金融化、融资约束与制造企业财务绩效

-

金融财务 | 利率市场化改革的收入分配效应研究

金融财务 | 利率市场化改革的收入分配效应研究

-

新质生产力 | 新质生产力对共同富裕的影响与实证检验

新质生产力 | 新质生产力对共同富裕的影响与实证检验

-

新质生产力 | 新质生产力下产教协同的智能会计人才培育

新质生产力 | 新质生产力下产教协同的智能会计人才培育

-

本刊特稿 | 中国自主会计知识体系之原理变革的必然性

本刊特稿 | 中国自主会计知识体系之原理变革的必然性

登录

登录